Quand Stéphane Feunteum affirme que la monnaie est déjà indexée sur l’énergie, il a subjectivement raison mais objectivement tort. La nature et la réalité de la monnaie n’appartiennent pas au domaine de la physique. Subjectivement raison…

-

Hommages à Buddy Holly

-

Monnaie d’objectivité démocratique contre subjectivisme monétariste libéral, par Pierre Sarton du Jonchay

-

Le Credit-default Swap (I) Définition

-

La fable du doigt du tsar, par Jacques Seignan

-

Le Souchon quotidien de l’été : Le baiser

-

Une idée pour une nouvelle technique de gouvernement ?

-

LE GRAND TOURNANT (présentation graphique)

-

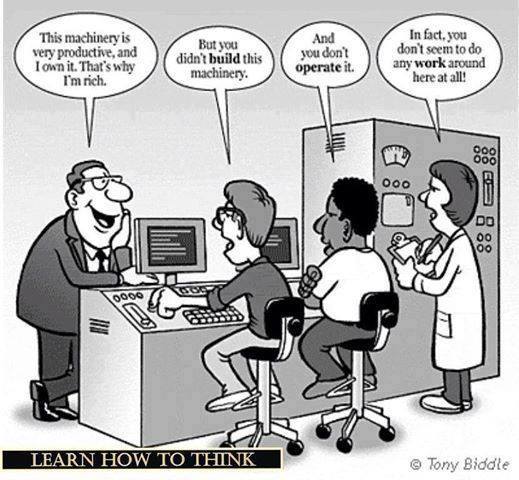

Travail : Une fois qu’on l’a compris, ça crève les yeux !

-

L’explication du prix par le rapport de force (VIII) Deux cas d’erreurs grossières dans le calcul du prix d’un instrument financier : 1) les rehausseurs de crédit ou monolines

-

Le Souchon quotidien de l’été : C’est déjà ça

-

L’explication du prix par le rapport de force (VII) Les opérations des banques centrales sur les taux longs

-

Le Souchon quotidien de l’été : S’asseoir par terre

-

RMC, Bourdin direct – Paul Jorion à propos de Carlos Slim : travailler moins, plus longtemps, le mardi 22 juillet à 7h15

-

Les choses qui m’empêchent de travailler

-

L’explication du prix par le rapport de force (VI) En quoi mon approche du prix diffère de celle des économistes