Les lecteurs de « Vers la crise du capitalisme américain ? » savent que je cite souvent Alan Greenspan, l’ancien Président de la Fed. Le plus souvent d’ailleurs pour le critiquer. Mais je ne le critique jamais comme on critiquerait un imbécile, non, toujours comme un des rares économistes dont il vaille la peine qu’on discute les thèses.

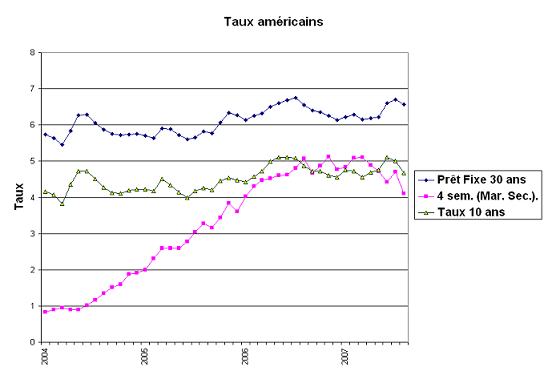

Ces jours derniers, une partie de la presse a cru bon d’imputer à Greenspan la responsabilité de la bulle de l’immobilier résidentiel américain, pour avoir maintenu trop longtemps les taux à court terme à un niveau peu élevé. Il s’en défend dans un entretien qu’il accorde aujourd’hui au Wall Street Journal et il a raison. Ce qu’il dit rappelle une boutade qu’il fit autrefois (*) : « Si vous avez compris ce que je veux dire, c’est que je me suis mal exprimé ». Ce qu’il dit, je vous l’offre dans le diagramme que voici.

La Fed a le pouvoir d’influencer les taux courts et j’ai représenté en rose l’un d’entre eux : le taux variable américain à quatre semaines. La Fed n’a aucun pouvoir sur les taux à long terme comme le taux variable à dix ans, représenté ici en vert. La courbe bleue, c’est celle du « mortgage rate », le taux des prêts immobiliers à trente ans, la formule la plus commune aux États–Unis – même en 2005 et 2006 quand les prêts à taux variable (Adjusted Rate Mortgage) furent au plus haut de leur popularité avec 40 à 45 % du marché. Le diagramme montre à suffisance à quel point le taux variable à dix ans et le mortgage rate sont corrélés. La raison en est la suivante : les consommateurs qui souscrivent à un prêt immobilier à trente ans le conservent en réalité, bon an, mal an, entre dix et douze ans. Pour financer ces prêts, les organismes de crédit empruntent du coup eux–mêmes pour une durée équivalente ; les 2 % environ de différence que l’on constate entre la courbe bleue et la courbe verte représentent leurs frais augmentés de leur marge de profit.

Les vrais responsables, ce sont tous ceux qui ont acheté les titres (MBS et ABS) constitués en reconditionnant les prêts immobiliers individuels : en rivalisant pour les acheter, ils ont soutenu leur prix et contribué ainsi à maintenir leur taux à un bas niveau. Ce sont le Japon, la Chine et la Corée essentiellement, mais ils pensaient bien faire. Greenspan est innocent !

(*) Et que rapporte aujourd’hui dans un éditorial du Monde de l’Économie, Adrien de Tricornot.

6 réponses à « La faute à Greenspan ? »

Au fait si demain on vend l’essence pour presque rien, et qu’un automobiliste se tue au volant d’un bolide qu’il conduisait à 220 km /h. Qui est responsable ? Le pompiste, le gendarme qui ne l’a pas verbalisé ou le conducteur ?

Trève de plaisanterie. Je voudrais votre avis sur le calcul suivant qui me trouble.

Si les pertes sur les subprimes atteignent 150 à 200 milliards, c’est autant de moins dans les fonds propres bancaires. Or, on sait que les banques font 20 dollars de crédit pour 1 dollar de fonds propres, et que grâce à leurs conduits, elles faisaient 2 ou 3 fois plus de crédit grâce à leurs conduits ces derniers mois. Cela voudrait dire qu’elles faisaient 60 dollars de crédit pour 1 dollar de fonds propres.

Si la crise leur coûte 200 milliards, il manquera donc des fonds propres pour faire 12 000 milliards de dollars de crédit. Pas de quoi en faire un plat, ce n’est même pas une année de PIB américain !

( je plaisante toujours peut-être plus pour longtemps certes)

[…] quant au rôle qu’il aurait pu jouer dans la crise actuelle (j’en ai déjà parlé dans La faute à Greenspan ? et j’y reviendrai prochainement), Alan Greenspan écrivait : « La crise actuelle du crédit […]

[…] Rate Mortgages. Je suis d’accord avec lui sur ce point et j’ai expliqué pourquoi dans La faute à Greenspan ?, je n’y reviens donc […]

[…] expliqué dans La faute à Greenspan ? qu’à mon sens, et contrairement a ce qui se répète en ville, la politique de Greenspan en […]

Certes, Greenspan affirme avoir perdu la maitrise du long, à cause des masses de capitaux internationaux nés des déséquilibres de la balance commerciale – entre autres, l’explosion des inégalités y concoure sûrement aussi. Mais les banques et les « shadow » banques vivant du différentiel short/long, l’afflux de liquidité bon marché n’a-t-il aucun rôle dans l’explosion des en cours du long ? ( Même en tenant compte de l’effet de « réutilisabilité » des réserves né de la titrisation et du hors bilan )

[…] Le taux du prêt hypothécaire américain le plus courant, le trente ans à taux fixe, est aligné sur celui des Bons de Trésor à dix ans (j’ai montré cela dans La faute à Greenspan ?), celui parmi les taux qui est resté depuis une dizaine d’années à un niveau artificiellement bas en raison des achats massifs de Bons du Trésor par la Chine, le Japon, Taiwan et la Corée. […]