FRAGMENT 5.

Nous avons vu précédemment :

|

- Une interrogation sur le vivre ensemble.

- Avant-propos où Bergson nous explique qu’une innovation est nécessaire en présence d’un écueil.

- Une liste non exhaustive de multiples écueils où le capitalisme conduit.

|

- Que l’Humanité est confrontée à son anéantissement à défaut de refondations par une évolution créatrice.

- Qu’un nouveau paradigme propose de se focaliser sur l’humain.

- Préambule soulignant le rôle de la fiscalité et sa mutation projetée.

|

- Introduction présentant une nouvelle voie vers la richesse des nations, laquelle sera bien plus vaste que la possession de biens et d’argent ou leur opulence.

- Préliminaire définissant le coût du travail et sa valeur. Distinguer les moyens ou la force productive du bénéfice engendré.

- Principes de la nouvelle voie, celui de base et autres.

|

- Financements complémentaires concernés par les bénéfices.

- Un constat de bilan.

- Du point mort, des capitaux et profits dans l’entreprise.

- Cœur du problème.

Nous verrons dans ce fragment :

- Choc haussier général de la rentabilité des entreprises et ses conséquences bénéfiques : hausse du pouvoir d’achat et de la demande, hausse de la production et de l’offre, maintien des bénéfices et des rentrées étatiques, diminution des risques et des capitaux.

(Annexes tableaux A1 et A2)- A) Décroissances salvatrices des prix.

- A1) Une baisse généralisée des prix

- A2) Première spirale baissière généralisée des prix par abaissement du point mort.

(Annexe tableau A3)

- Considération sur la déflation.

- A) Décroissances salvatrices des prix.

A SUIVRE.

â–² Choc haussier général de la rentabilité des entreprises.

L’application en synergie du principe de base de supprimer les charges salariales sur le travail réaliserait ce choc avec un potentiel maximal d’une baisse de prix assortie d’une hausse de pouvoir d’achat pour tous le citoyens mais induirait une insécurité sur les rentrées étatiques.

La proposition intermédiaire de financer les charges salariales, soit plus de la moitié du coût salarial, par les bénéfices supprime l’insécurité sur les rentrées étatiques tout en fournissant également un choc similaire mais d’amplitude moindre. Ce choc engendrera lui aussi par effet mécanique une décroissance salvatrice des prix cf. A1), (et Cf.#déflation), ce qui tout en maintenant les salaires nets, augmente le pouvoir d’achat, et ce répétons le sans préjudice pour l’Etat (Cf. Annexe de tableaux A1 et A2). La proposition intermédiaire est moins brutale car elle est à effet progressif et permet d’atteindre l’objectif total par une deuxième phase modulable en amplitude dans le temps.

Dominique Méda dans ’Le travail. Une valeur en voie de disparition ?’ cite :

« Pour Smith, l’augmentation de la richesse générale est destinée à augmenter le bien-être de tout le peuple, et en particulier de la classe la plus nombreuse qui vit le plus difficilement. Il s’agit de faire en sorte que les prix baissent pour que de plus en plus de marchandises deviennent accessibles à celle-ci. »

Et depuis Adam Smith l’économie s’est focalisée sur l’augmentation de la production pour réduire les prix. La nouvelle voie va s’appliquer à réduire les prix pour un niveau de production donné, et ce sans réduire les bas et moyens salaires, afin d’augmenter ainsi leur pouvoir d’achat ; dans ce cas l’augmentation de la production deviendra une conséquence de la réduction des prix et non l’inverse.

Keynes : la question de la production est seconde et celle du revenu centrale.

Dans cette décroissance salvatrice des prix, le modèle garantit à l’État des rentrées qui restent du même ordre, devraient même croître, mais ses dépenses devraient diminuer sensiblement.

Par ailleurs les pourcentages des bénéfices des entreprises ne sont pas modifiés bien que le risque ait diminué.

Mais comme le capital sera doté d’un bras de levier décuplé pour engendrer le chiffre d’affaires, la rentabilité s’accroit remarquablement causant une chute drastique des besoins de capitaux ; ceux-ci réduits deviendront plus en phase avec la réalité des activités et constitueront une amorce de retour vers une économie réelle.

Par cette destruction créatrice leur surplus devra trouver d’autres débouchés ou permettra de faire moins appel à des crédits pour des investissements. Le rôle bancaire se modifiera en pourvoyant un plus grand nombre de financements mais d’envergures plus réduites.

La réduction des besoins de capitaux répond à l’avertissement de Karl Marx et Engels dans « Le manifeste du parti communiste » où est exprimé que « Quel que soit le taux des salaires, haut ou bas, la condition du travailleur doit empirer, à mesure que le capital s’accumule. » (formulation de Daniel Cohen dans « Nos temps modernes »)

Les besoins de capitaux se réduisant, les profits associés pour les rémunérer et grevant les prix de vente, se réduisent également en entraînant une baisse générale des prix et une hausse du pouvoir d’achat pour tous les citoyens.

A) Spirales baissières des prix ou décroissances salvatrices des prix (Cf.#déflation).

La décroissance salvatrice des prix est prévue suivant deux spirales baissières généralisées des prix, cf. A) et C), mises en œuvre dans deux phases consécutives. La première A) est pilotée par le taux de marque, cf. B). Dans la deuxième C) une progressivité peut être prévue.

Ce phasage et cette progressivité permet de minimiser le risque du changement de paradigme.

A1) Une baisse généralisée des prix.

Si le capital requis pour une activité est réduit vu un risque moindre et en ne devant plus financer anticipativement des taxes et des rentrées étatiques, il en va de même pour le profit destiné à rémunérer le capital, et ce sans que pour autant la rémunération par action en soit amputée malgré la diminution du risque ; simplement il y aurait moins d’actions.

Il est alors aisé à démontrer (Cf. Annexe de tableaux A1 et A2) lors d’une diminution des profits totaux à distribuer et de l’impôt de société qui y est consécutif, que si la part bénéficiaire revenant à l’Etat relatives aux charges salariales sociales et l’IPP restent les mêmes (cf. en B le pilotage par le taux de marque), les prix baissent, ce qui engendre une hausse du pouvoir d’achat pour autant que le salaire net des travailleurs reste inchangé par un découplage des salaires à l’index pendant la baisse des prix.

Et en répercussion ceci stimulera l’activité économique.

A2) Une première spirale baissière généralisée des prix par abaissement du point mort.

Il est ensuite tout aussi aisé à démontrer que la baisse généralisée des prix mentionnée en A1) engendre rétroactivement une spirale baissière généralisée des prix, c’est à dire que cela constitue l’amorce nécessaire pour une dynamique en boule de neige. Il en sera de même en répercussion sur la stimulation de l’activité économique en termes de volumes et d’emplois.

En effet, lors d’une baisse généralisée des prix, les coûts, les frais généraux les dépenses des entreprises, et ceux de l’Etat, seront réduits. A taux de profit égal par action malgré la diminution du risque, ceci engendre une nouvelle baisse des prix, et ainsi de suite jusqu’à stabilisation après plusieurs cycles (Cf. Annexe de tableau A3).

(#déflation) Remarque à propos de cette décroissance salvatrice des prix :

Le Charybde de l’inflation et le Scylla de la déflation (blog du 21/8/2013 de Paul Jorion sur Keynes) :

« Si les conséquences très négatives de l’inflation où les prix grimpent, est extrêmement dommageable pour une nation, les conséquences d’une déflation où les prix baissent, sont encore plus nocives. »

Mais selon moi il y a déflation quand les entreprises se voient obligées de baisser leurs prix suite à une consommation défaillante, visant ainsi à couvrir au moins une partie de leurs frais généraux fixes, soit elles fonctionnent alors à perte ce qui à terme conduit à la ruine des activités. Par ailleurs le volume de leurs activités diminuant, l’Etat est en manque de rentrées pour apurer ses dettes.

En effet on ne peut pas parler de déflation si les prix baissent suite à un accroissement de la rentabilité, par exemple par des économies d’échelle, ou par de l’innovation, ou encore par l’augmentation de la productivité due à la division ou l’organisation du travail, ou aux forces collectives et fédératives (Proudhon).

Ces baisses des prix caractérisent le progrès des activités et leur donnent un différentiel avantageux sur leurs concurrents. Elles sont génératrices d’accroissement de la consommation et de richesse, à fortiori si la couverture des besoins étatiques était accrue et le chômage en résorption, ce qui sont des facteurs de résorptions des dettes.

L’accroissement de la rentabilité a été historiquement l’apanage de l’amélioration de la productivité ou de l’innovation technique. Mais elle peut aussi résulter d’une révision des flux financiers pour innover une meilleure irrigation des activités, ce qui est la voie poursuivie en A1) et A2) par le présent modèle proposé.

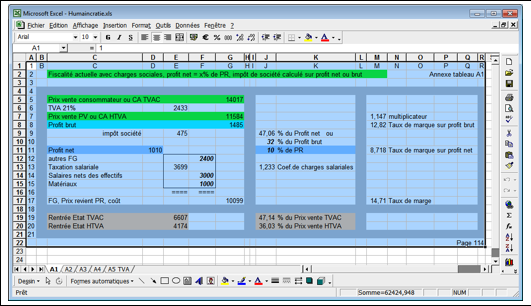

Annexe de tableau A1

Annexe tableau A1.

Cette annexe tableau A1 décrit synthétiquement sous forme de tableur et dans un but didactique, l’Exploitation générale d’une entreprise dans le cadre de la fiscalité actuelle.

Le résultat d’exploitation est le profit brut, cellule G/8, différence entre les produits, cellule G/7, et les charges ou frais généraux, cellule G/17.

Dans les frais généraux FG, ou prix de revient, cellule G/17, sont mis en exergue les postes relatifs aux salaires nets, cellule F/14, avec leurs charges salariales, cellule E/13, estimées à 1,233 , cellule J/12, du salaire net en Belgique suivant le rapport Prospero mentionné précédemment, ainsi que les matériaux, cellule F/15, acquis pour les matières premières de fabrication, ainsi que les ‘autres frais généraux’ supportés, cellule F/12.

Remarque : dans toutes ces annexes tableau A1 à A5 on peut considérer au choix soit les données unitaires d’un produit, prix de vente et de revient, soit l’activité dans son ensemble, alors chiffre d’affaire et frais généraux. Dans ce cas la variation de stock est prise en compte en incluant le stock initial dans les autres frais généraux et le stock final étant inclus dans les produits, soit le CA. Dans cet exemple didactique les stocks ne sont pas signalés explicitement dans le tableau ou par simplification on peut considérer qu’il n’y a pas de variation de stock, ce qui n’enlève rien à la pertinence de la démonstration.

Les montants en gras et italiques sont les valeurs à introduire dans le modèle, et ceux mentionnés sont à pure valeur exemplative. Quant aux autres montants, ils sont déterminés par calcul à partir de ceux-là.

Le taux de TVA de 21% retenu est celui applicable majoritairement en Belgique.

Le taux de profit pour rémunérer le capital est paramétré dans cet exemple didactique à 10%, cellule J/11. Il est évidemment fonction du secteur d’activité et du positionnement de l’entreprise (fabricant, importateur, grossistes, détaillant, réparateur, …).

Suivant Adam Smith celui-ci est fonction du risque supporté et du fond de roulement nécessaire, cf. précédemment, soit du financement de PR, ici de 10.099€, cellule G/17. Deux opinions opposées s’affrontent sur la façon de calculer le taux de profit.

L’une, celle des leaders, suit la logique de Adam Smith, à savoir d’estimer le volume d’activité réalisable et les frais généraux correspondants, ensuite de fixer sur cette base le taux de profit net, cellule J/11, nécessaire à la bonne marche de l’activité et pour la rémunération des actionnaires. Il faut ensuite évaluer le profit brut, cellule G/8, en tenant compte du taux de l’impôt de société IS, soit en Belgique 32%, cellule J/10, sur le profit brut ou 47,06%, cellule J/9, sur le profit net.

Ayant fixé le profit net et brut, ou la marge unitaire dans le cas d’un produit, on obtient le chiffre d’affaire, ou le prix de vente, hors TVA de l’activité, cellule G/7.

Cette démarche est habituellement exécutée comme première estimation, pour définir les prix de vente unitaires à pratiquer ou le chiffre d’affaire hors TVA comme objectif.

Ces valeurs obtenues sont alors passées au crible de ceux de la concurrence ou des réactions probables du marché, et sont modifiées suivant cet examen.

L’autre opinion, celle des suiveurs, ne s’estime pas en état d’imposer son prix, et se focalise d’emblée sur les prix de la concurrence et positionne le prix de vente par rapport à celle-ci. Si nécessaire des économies sont planifiées dans les frais généraux afin de conserver une rentabilité suffisante.

Le prix ou le chiffre d’affaire hors TVA, cellule G/7, majoré de la TVA, cellule E/6, fournit le prix de vente ou le chiffre d’affaire, TVA comprise¸ cellule G/5, de l’activité.

Il est alors possible d’évaluer la recette, cellule E/19, fournie à l’Etat par l’activité.

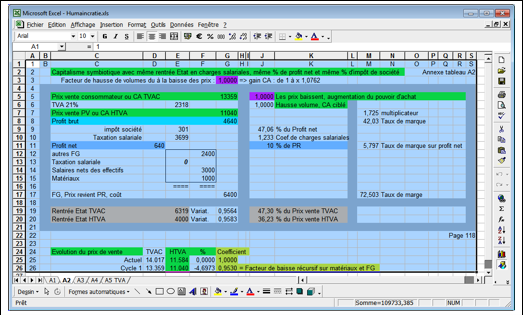

Annexe de tableau A2

Annexe tableau A2.

Ce tableau caractérisant la proposition du Capitalisme Symbiotique, reprend le précédent mais où les charges salariales ont été extraites des frais généraux car elles sont financées par les bénéfices, cellule E/10.

Les frais généraux FG, cellule G/17, étant amoindris, le risque supporté et le fond de roulement nécessaire permettent une diminution du capital et de son profit, cellule D/11, tout en étant rémunéré au même taux malgré la diminution du risque, cellule J/11.

Vu la baisse du profit, l’impôt de société en est impacté aussi.

Remarquons au passage que l’impôt de société est calculé sur le profit net pour ne pas le biaiser par les charges salariales.

De ce fait une diminution de 4,6973%, cellule F/26, affecte le prix de vente hors TVA, ainsi que la TVA et le prix de vente TVA comprise au consommateur, ce qui acte la hausse du pouvoir d’achat.

Au stade actuel du calcul, l’Etat enregistre une recette diminuée de 4,36%, cellule G/19, due à la baisse sur l’impôt de société et sur la TVA, mais d’autres facteurs bénéfiques pour l’Etat ne sont pas pris en compte ; ainsi cette baisse de prix au consommateur est un stimulant économique qui avec la hausse du pouvoir d’achat engendrera un volume de vente accru avec son apport de TVA et une embauche salariale avec son apport de charges salariales. Par ailleurs les coûts de fonctionnement de l’Etat seront réduits car il sera consommateur de biens et services à prix diminués.

Nous verrons aussi plus loin (Annexe tableau A4 et A5), en fin de chaîne baissière, une façon d’estimer leur incidence et le boni apporté à l’Etat.

Mais à ce stade il faut un éclaircissement sur la baisse de prix de 4,6973%, cellule F/26, dans cet exemple didactique. De quoi est fonction ce taux de baisse et quelles valeurs peut-il atteindre ?

Les facteurs qui influencent le taux de baisse de prix sont :

- Le taux d’impôt de société IS, soit en Belgique 47,06%, cellule J/9, sur le profit net. Ce paramètre est fixé par la législation fiscale.

- Le coefficient des charges salariales, 1,233, cellule J/10. Ce paramètre est fixé par la législation fiscale.

- L’effectif soumis aux charges salariales ou autrement dit la valeur totale de la charge salariale. Celle-ci est variable suivant les entreprises.

- Le taux de profit, ici 10%, cellule J/11. Celui-ci est variable suivant les entreprises.

On peut montrer aisément que pour un taux de profit donné, il y a une valeur maximale de la baisse de prix possible.

Ainsi d’après les valeurs suivantes de taux de profit :

si taux de profit est de 10%, la baisse maximale est de 7,08%

si taux de profit est de 20%, la baisse maximale est de 12,55%

si taux de profit est de 30%, la baisse maximale est de 16,90%

si taux de profit est de 50%, la baisse maximale est de 23,40%

etc.

La hausse sensible du taux de marque ou de marge ou du multiplicateur soulignent la chute du point mort ou l’augmentation du rendement de l’activité. Aussi vu la diminution du risque, le taux de profit devrait logiquement diminuer pour ne pas pénaliser indument le résultat de la démonstration ; mais ce résultat favorable d’une vision pessimiste convainc d’autant plus.

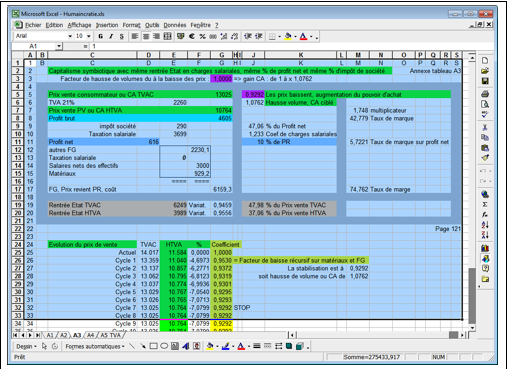

Annexe de tableau A3

Annexe tableau A3.

Ce tableau caractérise la situation finale de la première spirale baissière des prix et en dessous est donné l’historique des cycles.

Il a fallu 7 cycles de baisses récursives pour atteindre la baisse maximale de 7,08%, cellule F/32.

Le principe de la spirale baissière est la suivante : dans le Capitalisme symbiotique, suite au changement de législation sur les charges salariales qui seront à financer par les bénéfices, une baisse de prix minimale est imposée pour impacter favorablement le pouvoir d’achat ainsi qu’une baisse maximale pour sauvegarder le rentrées de l’Etat, cf. B) Taux de marque. Le résultat est à l’annexe tableau A2.

Cette baisse est donc générale et va se répercuter sur les matériaux à acheter ainsi que sur les ‘autres frais généraux’. Seuls les salaires ne sont pas impactés vu de le découplage de l’index pendant la baisse.

Les postes à la baisse seront à l’origine d’une nouvelle diminution du prix de vente au consommateur et ainsi de suite jusque à stabilisation.

Par ailleurs les actionnaires sont rémunérés aux mêmes taux de profit alors que le point mort de l’activité a substantiellement diminué et dès lors le risque ; il suffit pour cela de relever le taux de marque ou de marge ou le multiplicateur. Ceux-ci deviennent tellement élevés qu’une protection contre une concurrence sauvage est nécessaire, cf. Synergies stratégiques.

Le risque entrepreneurial est donc bien drastiquement, vertigineusement diminué ainsi que l’indicateur de stress de l’activité, ce qui allège forcément le stress transmis aux travailleurs.

2 réponses à « HUMAINCRATIE. FRAGMENT 5, par Jean-Claude Baerts »

J’attends le fragment final., le commentaire de PSDJ et celui de Michel Rocard .

juannessy, 14 décembre 2014 à 16:19. -> Premier et toujours seul le 15/12 à 21:20 .

Un exercice d’optimisme forcé ?

1 ou 2 affirmations qui me semblent trop belles pour être toujours vraies.

-Charges payées sur les bénéfices : très bien, mais quand il n’y a pas de bénéfices ? On passe son tour comme au Monopoly ?

Selon un vieux livre de deux fins connaisseurs ( » F comme fraude fiscale », de Brie et Charpentier ) beaucoup de TPE et PME sont des affaires splendides. Le souci des dirigeants est donc d’échapper à l’ impôt. Primes exceptionnelles et autres y pourvoient aisément. Le fin du fin est de présenter un léger déficit…

– L’auteur se réfère à Adam Smith.

Adam Smith est l’auteur en Economie qui a raconté des histoires sous forme de fables, faciles à comprendre et à admettre. Mais ce sont des fables, témoignant plus du wishfull thinking (prendre ses désirs pour des réalités) de l’auteur que de son sens des réalités.

A mon avis, cet optimisme est trop cher payé. Le « système » vaut-il la peine des efforts en vue de le sauver tout en en gardant le maximum ? Réfléchir à la marge, c’est-à-dire le ménager, ne mènera pas loin.