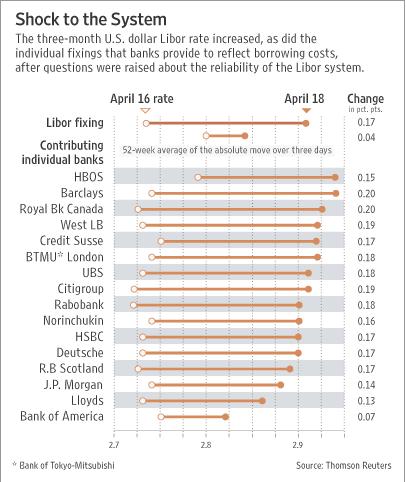

Regardez ça, c’était publié dans le Wall Street Journal d’hier : c’est l’évolution des taux LIBOR 3 mois entre mercredi et vendredi. Le taux a grimpé de 0,17% en deux jours. Rien ne s’est passé entretemps, sinon que la British Bankers’ Association a dit qu’on allait punir ceux qui mentaient. Comparez le saut opéré en deux jours : 0,17 %, avec l’écart constaté mardi (à valoir pour la journée de mercredi) entre les différents taux communiqués par les 16 banques dont le chiffre est combiné dans le LIBOR 3 mois : 0,04 % – la situation que j’évoquais dans L’affaire du LIBOR. HBOS, annonçait alors le taux le plus élevé avec 2,76 %, et CitiGroup, le plus bas, avec 2,72 %. L’écart entre eux était donc minime par rapport au réalignement observé sur deux jours. C’est donc clair : ils mentaient tous.

Pas trop naïf dans mon vieil âge, j’en avais envisagé l’éventualité puisque j’écrivais dans mon billet de jeudi : « Evidemment… si plus personne ne fait plus confiance à personne, tout le monde aura intérêt à mentir et les taux LIBOR publiés ne voudront plus rien dire ». Tout le monde mentait, ce qui semble suggérer qu’effectivement plus personne ne fait confiance à personne et que chacun se voit exiger par chacun des autres un taux beaucoup plus élevé qu’il n’ose l’avouer. C’est ce qui faisait dire avec beaucoup de perspicacité à un ami : « Pourquoi les banques ne communiquent-elles pas plutôt le taux qu’elles exigent des autres, plutôt que celui qu’on leur consent ? » Sous-entendu, « cela leur éviterait de mentir ! ». Il y avait cependant une entente tacite et elle aurait sans doute survécu à ce renversement de perspective – si la peur de la punition, et de l’opprobre, n’avait prévalu.

Est-ce que mon analyse de l’autre jour tient toujours, quand je distinguais CitiGroup du lot ? Pas vraiment : les 0,04 % entre HBOS et CitiGroup mercredi sont une peccadille, comparés aux 0,17 % du réalignement en deux jours. Il faut alors que j’étende ce que ce disais de la banque commerciale américaine numéro 2 ou 3, à l’ensemble de la liste : en biaisant le chiffre, chacun cherche à cacher la difficulté qu’il a à obtenir en ce moment du financement, c’est-à-dire, cherche à cacher sa précarité actuelle.

Qu’est-ce qui garantit alors que les chiffres publiés vendredi soient les bons ? Rien : ils en sont peut-être encore tous à tâter le terrain et à s’observer l’un l’autre. Certains analystes affirment que le vrai niveau est de 0,3 % ou 0,4 % plus élevé que celui annoncé mercredi et on aurait encore la moitié du chemin à parcourir pour atteindre la vérité des taux. Une chose est sûre en tout cas : quand la vérité aura été rétablie, les efforts consentis récemment par les banques centrales pour aider les consommateurs, en baissant les taux à court terme, auront été réduits à néant : si le LIBOR 3 mois gagnait 0,17 % en deux jours, celui à 6 mois gagnait en effet 0,33 % sur la semaine écoulée. C’est sur ce LIBOR 6 mois qu’est indexé aux États–Unis le taux des prêts hypothécaires « 2/28 ARM », plus connus sous le nom de subprime.

2 réponses à « LIBOR II ou Mauvaise nouvelle pour les subprimes »

Un autre indice : comparer le LIBOR à l’EURIBOR (quasi à 4.8%). Les banques de la zone euro seraient-elles en si triste état par rapport à leur consoeurs de la zone dollar ?

Une question Mr Jorion …si j’écris :

» …Les banques centrales prêtent mais ne donnent pas , sauf du temps ! Ceci pour au moins 3 raisons , la première , rétablir la confiance interbancaires , la deuxième , permettre à ces même banques de ‘se refaire ‘ ( en s’installant sur la spéculation des matières premières et le carry trade avec des taux bas .. ) ,et enfin et surtout , éviter de se faire ‘ dévorer ‘ par les fonds souverains étrangers .. » Je me trompe ?