Compétitivité

Il est difficile pour les organisations patronales françaises de poser un discours revendicatif sur la productivité du travail en France, celle-ci reste l’une des meilleures du monde. C’est en apparence une situation favorable au profit. Pourtant, au dire des entreprises, une compétitivité insuffisante annihile les bons chiffres de la productivité. C’est le message que monde économique adresse aux hommes politiques, la compétitivité serait la condition sine qua non pour rétablir la croissance, créer des emplois et combler les déficits. De quoi la compétitivité est-elle le nom ?

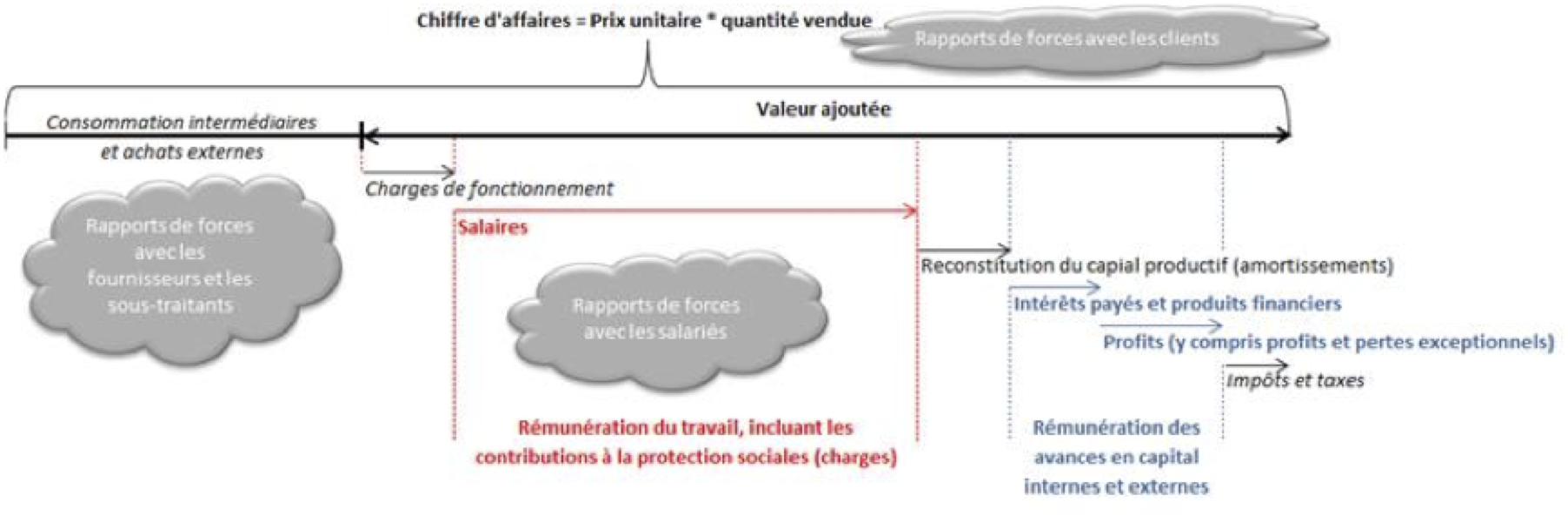

En théorie, la compétitivité serait la capacité d’une entreprise à écouler ses produits ou à vendre ses services sur le marché dans les quantités et aux environs du prix (et donc avec la marge) souhaité. En réalité, la compétitivité ajoute à la productivité une autre dimension, celle des rapports de forces. On peut positionner[i] dans l’activité de l’entreprise les points où s’exercent ces rapports de forces qui sont l’expression même de la compétitivité.

En amont, le prix payé aux fournisseurs et sous-traitants reflète un système complexe de rapports de forces qui est un déterminant additionnel des gains de productivité. Établir des rapports de force favorables envers son réseau de fournisseurs et de sous-traitant permet de minimiser les achats et d’augmenter ainsi la Valeur ajoutée. Dans un secteur où cette relation est très bien documentée[ii], on voit ainsi que sont fixé aux sous-traitants des objectifs de réduction de prix d’une année sur l’autre, situation évidemment intenable sur le long terme. Si les sous-traitants directs tirent encore leur épingle du jeu, ce n’est plus le cas des sous-traitants de rang 2 ou 3 qui peinent à survivre et sont engagés dans une course à la réduction des coûts par tous les moyens, robotisation ou délocalisation.

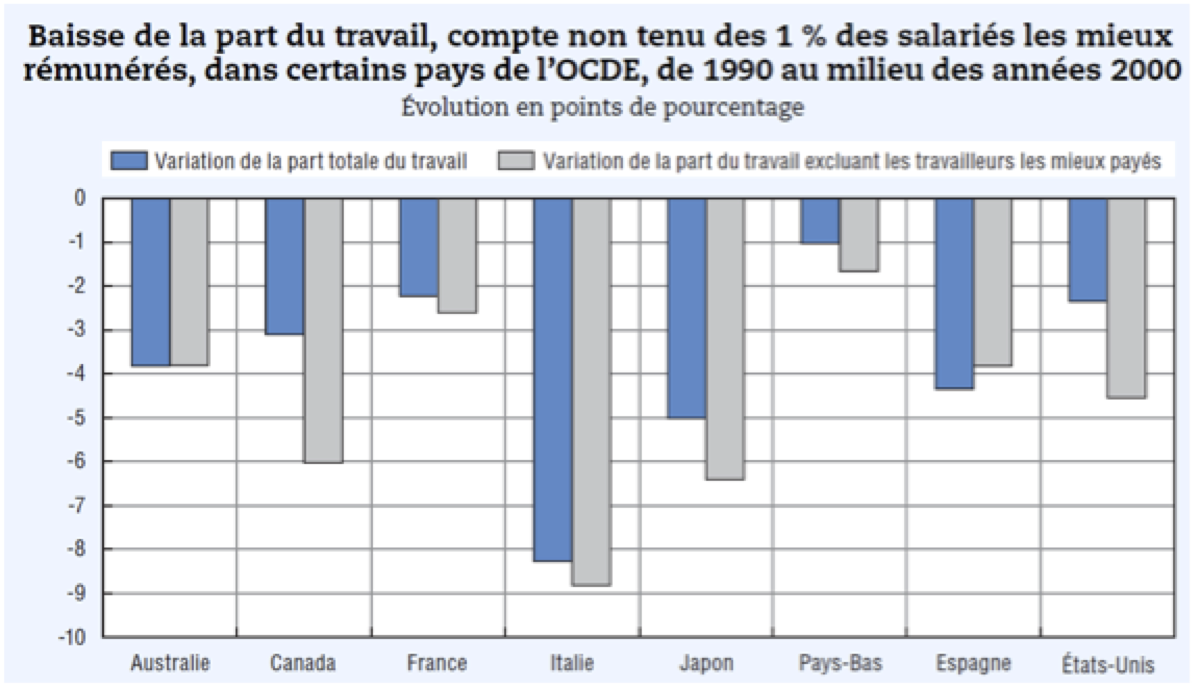

Ces mêmes rapports de forces sont déterminants dans la rémunération du facteur travail. Plus ceux-ci sont en faveur du capital, moins la part du travail sera élevée dans la Valeur ajoutée au-delà des gains de productivité. Par exemple, les salaires à l’embauche ne progressent plus, voire régressent. Des « accords de compétitivité » entérinent des baisses de salaires pures et simples. L’indexation est liée à la performance des salariés, les systèmes de bonus ne profitent pour l’essentiel qu’aux plus hauts salaires. Par voie de conséquence, la part disponible pour rémunérer les avances en capital est plus élevée. Après une première baisse de 10 % de la part des salaires au milieu des années 70, le mouvement se poursuit dans les années 90, en vertu des rapports de forces qui se sont établis avec les salariés. Les gains de productivité ou de valeur ajoutée profitent avant tout à la rémunération des avances en capital.

Moyennes triennales commençant et finissant respectivement avec la première et la dernière année indiquées. La période commence en 1990 pour tous les pays, à l’exception du Japon (1991). Le milieu des années 2000 renvoie à 2007 pour l’Australie, 2000 pour le Canada, 2005 pour la France et le Japon, 2004 pour l’Italie, 1999 pour les Pays-Bas et 2008 pour l’Espagne et les États-Unis. Source : OCDE (2012), « Partage de la valeur ajoutée entre travail et capital : Comment expliquer la diminution de la part du travail ? »

En aval, il peut sembler abusif de parler de rapports de forces. C’est pourtant la capacité à créer une relation de dépendance des clients au produit qui détermine la part de marché et le prix auquel il peut se vendre, et par voie de conséquence, le chiffre d’affaires et la valeur ajoutée. Cependant, le prix de vente recouvre un double phénomène, il est à la fois une proposition qui est ou non validée et un rapport de forces. C’est une validation, car même si l’entreprise décide de faire baisser le prix (par exemple en cas de sur-stockage ou de perte de parts de marché), le client achète ou non le produit proposé. Rapport de force, car si le client souhaite acheter ce produit, le prix qui est accepté par le client reflète son niveau de dépendance[iii].

Au final, la capacité à rémunérer les avances en capital est la combinaison du niveau de productivité atteint et des rapports de forces qui s’expriment en amont vers les fournisseurs et les salariés, et en aval vers le client. Ce qu’exprime le discours sur la compétitivité, ce n’est pas seulement cette possibilité d’écouler des produits sur le marché, c’est bien cette volonté d’établir des rapports de forces très favorables et une productivité élevée pour rémunérer les avances en capital.

Pourtant, on aurait tort de voir dans ce discours un monde économique tout entier tendu vers une quête de profit. Derrière l’unité de façade du discours des organisations patronales se profile une série de lignes de fractures. Le discours sur la compétitivité recouvre des réalités bien différentes. Il y d’un côté la chasse aux profits des entreprises dominantes, à même de jouer sur l’éventail complet des stratégies de gains de productivité et des rapports de forces. Les discours sur la compétitivité ne sont que les habits neufs d’un discours de Darwinisme social et la quête sans fin du surprofit. De l’autre, il y a des entreprises en situation de dépendance plus ou moins prononcée vis-à-vis de leurs clients. Comme elles ne peuvent fixer leurs prix de vente, elles sont rarement en position d’obtenir un bon prix de leurs propres fournisseurs. Mais même entre entreprises que l’on pourrait qualifier de dominantes s’établit une course à la dépendance du client, non plus entre entreprises concurrentes opérant sur un même secteur, mais bien entre secteurs dominés par quelques oligopoles qui luttent pour capter le budget des clients.

La capacité d’une entreprise à créer ou non des rapports de forces favorables institue de fait une opposition entre entreprises dominantes et entreprises dominées, entre les secteurs qui ont la capacité de créer des relations de dépendance au produit et ceux qui sont directement dans le champ d’arbitrage du client, entre les produits addictifs et les produits utilitaires.

Que le monde politique intervienne dans un système de rapports de forces est en soi un exercice délicat. Qu’il intervienne, non pour apaiser, mais pour renforcer ces rapports de force au nom de la compétitivité est au mieux une incompréhension totale de ce qui se joue, au pire la marque d’une connivence extrême avec les élites économiques des entreprises dominantes. Le résultat ne peut qu’échapper au contrôle des hommes politiques. C’est pourtant ce qui est train de se passer tous les jours sous l’œil approbateur des médias (pour l’essentiel privés) qui nous resserve tous les jours le discours sur la compétitivité.

Sur le plan intérieur, les mécaniques complexes d’aides mises en place au nom de l’emploi ou de la politique de l’offre bénéficient essentiellement aux entreprises dominantes qui ont à la fois les moyens de trouver leur chemin dans la jungle des aides, et qui ont la possibilité de remplacer à intervalle régulier l’emploi non aidé par un emploi aidé, ne serait-ce que par le turnover régulier du personnel propre aux très grandes entreprises. Cette capacité à optimiser les aides permet de diminuer le coût du travail et d’augmenter la rémunération des avances en capital, c’est-à-dire qu’elle augmente les attentes de profits. Cette augmentation des attentes de profits conjugués avec une perception faussée du système d’aide les incite à obtenir plus de leurs fournisseurs et sous-traitants qui n’ont pas la même capacité à bénéficier de ces aides, du moins pas dans les mêmes proportions.

Si on élargit le champ, comme le font les entreprises multinationales (qui sont souvent des entreprises dominantes), nous avons un très bon exemple avec l’optimisation fiscale. C’est ce que le discours patronal qualifie de compétitivité fiscale, élément bien sûr essentiel à la compétitivité globale. Les pays de l’Est jouent la surenchère en ce domaine pour s’attirer les bonnes grâces des investisseurs tandis que certains paradis fiscaux négocient de gré à gré avec les administrations fiscales d’États[iv] qui sont déjà des paradis fiscaux afin de garantir des taux très bas. Les entreprises dominantes, celles du CAC40 (ou du BEL20 en Belgique) sont imposées à des taux qui représentent entre la moitié et le tiers du taux normal d’imposition et même parfois moins.

Au travers des politiques de compétitivité qui se partagent entre subventions d’exploitations indirectes et politiques fiscales attractives, les États favorisent les entreprises dominantes et contribuent indirectement à la pression que celles-ci exercent vis-à-vis des salariés et des fournisseurs : pourquoi limiter la rémunération du capital puisque les profits et les revenus du capital sont très peux taxés.

Mais en reportant la charge de l’impôt sur les classes moyennes, en pratiquant les politiques d’austérité, l’État agit aussi sur la relation entre les entreprises et les consommateurs. L’État joue la facilité, il prend l’argent non pas là où il est, mais là où il est le plus facile à prendre. Conséquence indirecte de ces politiques, les dépenses précontraintes grèvent le revenu arbitrable des ménages[v], la relation de dépendance entre le produit et le consommateur a de plus en plus de mal à s’établir. À ces politiques d’État s’ajoutent bien évidemment les entreprises qui scient la branche sur laquelle elles sont assises et qui essaient de contraindre les salaires. La demande solvable fond comme peaux de chagrin.

Les stratégies de prix élevés censées représenter le niveau de dépendance du consommateur se trouvent prises en défaut. Certains secteurs d’activité n’arrivent plus à tirer leur épingle du jeu et connaissent des crises épisodiques violentes, bien plus marquées que le tassement de l’activité observée sur le plan global. Au-delà des rapports de forces propres qui s’établissent entre les acteurs d’un même secteur, au-delà de la dégradation des rapports de forces fondées sur la dépendance des consommateurs aux produits, au-delà de la concurrence entre des entreprises concurrences se construit une métaconcurrence dont l’enjeu est tout simplement la survie de certains secteurs d’activité, du moins en Occident. Car si la relation de dépendance existe toujours, les contraintes pesant sur le budget des ménages sont telles que seuls des articles à moindres coûts arrivent encore à trouver leur place sur le marché. Le plus souvent, ces articles sont produits dans des pays sans règles sociales, c’est comme ça que l’essentiel de l’industrie textile (à part le très haut de gamme) a disparu de l’ouest de l’Europe, c’est ce qui pourrait bien arriver à l’industrie automobile ou l’électroménager demain. Quelques entreprises multinationales tireront leur épingle du jeu en trouvant une nouvelle clientèle dans les pays émergents, celles qui sont peu internationalisées disparaîtront.

Cette logique de métaconcurrence porte en elle des milliers de suppressions d’emplois qui s’ajoutent à ceux qui seront perdus au nom de la quête du profit par la productivité. On peut s’interroger sur la logique qui conduit à de tels résultats. Il faut chercher des explications simples. Comme souvent, les logiques qui président à la décision économique comme à la décision politique sont des logiques de court terme, incapables d’embrasser la globalité d’un problème. La course à la productivité et aux rapports de forces est une machine à concentrer la richesse entre les mains de quelques personnes, en particulier pour quelques entreprises dominantes et de leurs actionnaires, tandis qu’elle multiplie le nombre de perdants, chômeurs, entreprises en déclins et budget des États. Ces politiques sont suicidaires et elles portent dans leur germe une question fondamentale : comment maintenir la cohésion d’une société si ne se trouve pas une instance qui fixe des règles du jeu strictes, régule ces rapports de forces et qui maintient un État social ?

____________

[i] Ce schéma ne suit pas la logique comptable ni celle des soldes intermédiaires de gestion, les impôts et taxes viennent d’habitude avant les profits, et les charges de fonctionnement ne sont pas isolées des salaires dans les soldes de gestion.

[ii] Il existe une enquête annuelle réalisée par IHS Automotive qui trace les relations entre les constructeurs et les équipementiers de manière détaillée depuis 2005

[iii] Conférer un précédent billet sur les rapports de forces

[iv] C’est ce que viennent de rappeler quelques journalistes avec la révélation du « Luxembourg leaks »

[v] Cf ma précédente série de billets sur les classes moyennes.

Il m’est venue une pensée saugrenue ce matin en entendant quelques bribes du voyage de Macron en Angleterre : Nous…