Billet invité. La première partie est ici

Évolution des gains de productivité par secteur

Zebu évoquait dans ses billets le ralentissement des gains de productivité observé récemment. Il existe une première explication générale : avec le ralentissement de l’activité, la Valeur ajoutée baisse ou augmente dans des proportions moindres alors que le nombre d’heures de travail ne s’ajuste pas de manière aussi linéaire (que l’on se rassure, il ne s’agit pas de reprendre le discours du MEDEF… !). De plus, il faut ajouter l’effet de la variation des stocks quand l’activité baisse. Il est donc possible qu’un certain nombre de secteurs aient enregistré des pertes de productivité plutôt que des gains ces dernières années. En regardant les chiffres dans le détail, on s’aperçoit que 2008, 2009 et 2012 sont probablement dans cette situation. Cependant cette explication globale ne vaut que pour l’histoire récente et elle n’est absolument pas pertinente pour comprendre l’histoire longue des gains de productivité.

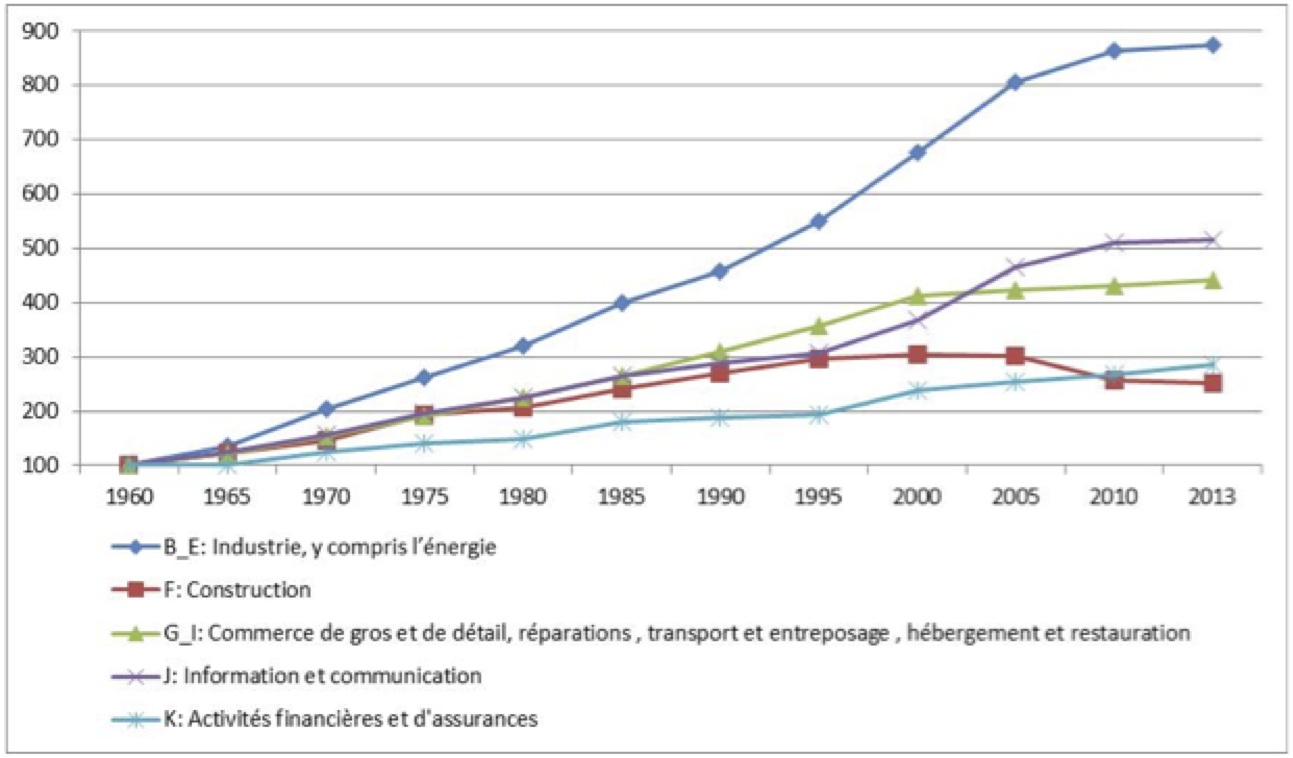

Si on s’intéresse aux gains propres à chaque secteur d’activité, on voit des évolutions très différentes, mais ce qui vaut pour le passé ne préjuge pas du futur : d’autres tendances vont se faire jour dans les prochaines années. La courbe qui suit montre l’évolution de la productivité horaire apparente entre 1960 et 2013 par grands secteurs :

Productivité horaire apparente / 1960 – 2013 / Base 100 : 1960 / Données de l’OCDE

Ce qui frappe évidemment, c’est l’ampleur des gains de productivité réalisés dans l’industrie par rapport aux autres secteurs. Tout se passe comme si elle avait concentré la plus grande part des gains réalisés dans l’ensemble de l’économie. Comme je l’ai expliqué dans le billet précédent, plusieurs facteurs sont à l’œuvre et peuvent expliquer de tels gains de productivité, il est plus difficile d’identifier le facteur déterminant. Pour pouvoir se faire une meilleure idée, il faut rajouter en complément les courbes du nombre d’heures travaillées et des effectifs salariés

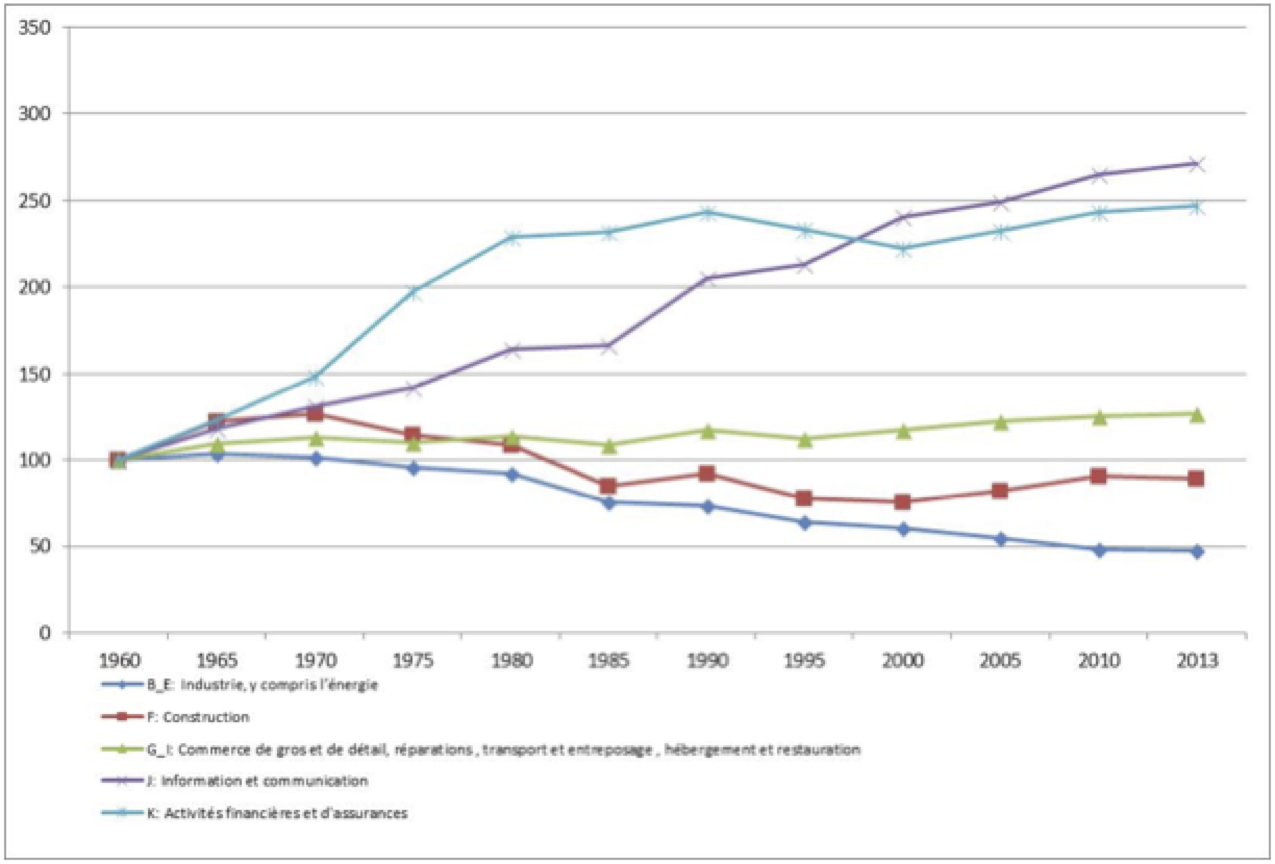

Nombre total d’heures travaillées / 1960 – 2013 / Base 100 : 1960 / Données de l’OCDE

Effectif total / 1960 – 2013 / Base 100 : 1960 / Données de l’OCDE

Quand on met en rapport l’évolution de la productivité, le nombre d’heures travaillées et l’effectif total dans l’industrie, il apparaît clairement que ces gains reposent sur l’intensification du travail (je reprends ici l’hypothèse que la création de valeur s’est souvent faite au niveau de la distribution[i]): une organisation toujours plus efficace, une substitution croissante du capital au travail et le recours à la sous-traitance augmentent l’efficacité globale (en exportant parfois le travail à l’extérieur du pays). On peut émettre quelques hypothèses sur les facteurs déterminants dans cette hausse.

La première tient à la nature même de l’industrie et à son histoire. Dès la première révolution industrielle, l’organisation et la division sont au centre des préoccupations. Le modèle Fordiste pousse les limites de cette logique à l’extrême, le travail est divisé, parcellisé. C’est une culture industrielle, au-delà même de la quête du profit qui la gouverne. Mais du fait de cette grande division, c’est aussi un terrain très propice à l’automatisation et à la sous-traitance : des tâches élémentaires sont faciles à automatiser, un ensemble de ces tâches simples peut être confié à l’extérieur si tant est qu’il existe des fournisseurs à même de l’effectuer à moindre coût.

Dans le même temps, les progrès technologiques ont été nombreux, la technologie des robots industriels est largement maîtrisée alors que l’industrie fonctionne sous contrainte d’une demande de flexibilité accrue[ii]. Autrement dit, une grande partie de ce qui pouvait être automatisé l’a déjà été et les contraintes physiques liées à l’automatisation des tâches restantes sont importantes. La tendance aujourd’hui est souvent d’optimiser l’existant[iii], de remplacer les machines par de plus performantes sans pour autant en ajouter de nouvelles. À ce titre, il est significatif de voir que le nombre d’heures travaillées dans l’industrie ne diminue presque plus malgré la crise. Si le nombre d’emplois continue de diminuer, c’est qu’au nom de la compétitivité, on a autorisé le recours plus facile aux heures supplémentaires qui n’ont donc pas créé d’emplois dans l’industrie, contrairement aux promesses du patronat…

Mais plus encore, cette situation pour l’industrie pousse à l’externalisation. Si une entreprise veut baisser ces coûts de production, on n’est pas loin des limites de faisabilité pour la robotisation, bien plus à cause des coûts élevés engendrés par la partie mécanique que par des contraintes techniques. Autrement dit, dans la course entre les robots et le Bangladesh, il ne faudrait pas enterrer trop vite le Bangladesh… Mais une conclusion s’impose en ce qui concerne l’industrie en Occident : la messe est dite, les millions d’emplois perdus dans les années 70 ne reviendront pas…

Plus ambiguë est la situation des services marchands et de la finance, enjeu fondamental puisqu’ils ont été des gros créateurs d’emploi sur ces dernières décennies, masquant ainsi la baisse de l’emploi industriel. Dans ces secteurs, la relative bonne tenue des chiffres ne doit pas faire illusion, ce que notre monde politique semble ignorer. En fait ces deux secteurs vont connaître des gains de productivité massifs qui vont entraîner des réductions d’emplois par millions.

La problématique des gains de productivité dans ces secteurs est multiple. Elle est soumise à de nombreuses contraintes qui n’existent pas dans le monde industriel, à commencer par la complexité et le caractère imprévisible de certaines opérations. Cependant, le développement de l’intelligence artificielle va permettre de substituer la machine à l’homme pour des opérations réputées complexes, des métiers censés nécessiter beaucoup de formation vont disparaître, en particulier dans la finance où les arbitrages complexes sont modélisables et restent pour l’essentiel répétitifs. Ensuite, il s’agit pour partie de services de proximité (commerce, agence bancaire…), ce qui implique que la taille de chaque unité est relativement réduite ainsi que le nombre d’opérations quotidiennes réalisées sur place. De plus, il y a une interaction physique avec le client qui est aléatoire dans sa fréquence. Même si cette interaction porte sur des opérations de nature similaire, leur séquence n’est pas toujours identique. Enfin une partie de ces opérations nécessite une validation et/ou un paiement qui peut prendre des formes diverses. On est à l’opposé de la logique industrielle et de sa division du travail en opération élémentaire reproduites à l’identique. Certains ajouteront le facteur humain, le talent du vendeur ou du conseiller, c’est ce que se racontent tous les matins ceux qui ouvrent leur magasin ou leur agence en espérant survivre à la tourmente qui arrive. Les gains de productivité réalisés depuis les années 60 reflètent très probablement la hausse des prix des biens mis sur le marché[iv] dans des rapports de forces où le commerce (en tout cas les grandes enseignes commerciales) aurait pris le pas sur l’industrie.

Le capitalisme est éminemment prévisible. Il n’est pas d’obstacle qu’il ne veut surmonter quand il s’agit de la course au profit. La taille des unités est insuffisante : créons les grandes surfaces et faisons bénéficier les consommateurs d’une petite partie des gains de productivité sous forme de prix attractifs[v]. Inventons des automates sophistiqués pour les opérations élémentaires : le premier distributeur de billets date de 1968 (!), la première pompe à essence en self-service de 1970. Inventons les cartes de paiement (première carte en France en 1967 et carte à puce en 74) pour que les clients puissent valider leurs achats. Tout cela se rajoute à l’informatique qui explose dans les années 80 et qui touche ces secteurs comme d’autres. Pourtant les gains de productivité réalisés jusqu’alors ne sont rien à côté de ce qui va se jouer demain, car deux transformations majeures sont à l’œuvre.

La première est celle d’Internet où le magasin physique (les « bricks » pour reprendre un vocabulaire de plus en plus répandu dans les grands cabinets de consultants) disparaît, supplanté par l’achat ou la consultation en ligne (les « clicks »). Le client réalise à la place d’une société dont il est client un ensemble d’opérations. L’enjeu essentiel est l’authentification et la validation des opérations qui étaient autrefois assurées par une interaction visuelle et physique. La sécurisation des opérations reste l’un des enjeux majeurs du commerce en ligne. Cet obstacle surmonté, le client effectue le travail qui devrait être en grande partie réalisé par les employés de la société. Quand une interaction physique est nécessaire (par exemple une livraison), une chaîne logistique jusqu’au domicile du client remplace la livraison physique au magasin. Évidemment, ces chaînes de logistiques de grande dimension sont bien plus robotisées et productives que les grandes surfaces où les magasins avec leurs fastidieuses « mise en rayons ». La part du commerce électronique est extrêmement variable, mais elle atteint maintenant des niveaux très élevés dans certains secteurs. On peut citer les voyages : le nombre d’agences de voyages locales a été divisé par 2 entre 2000 et 2010 aux États-Unis et la tendance est la même en Europe avec quelques années de retard. Les biens culturels souffrent aussi énormément et les librairies ont de plus en plus de mal à survivre face aux ogres de la vente en ligne.

Une deuxième révolution est en cours dans un nombre croissant de magasins (« bricks »). Le vendeur coûte cher, la caissière coûte cher, le client est donc mis à contribution : bornes d’information digitales au lieu du vendeur, permettant d’aller dans certains cas jusqu’à la prise de commande[vi], des miroirs « intelligents » ajoutent des accessoires lors de l’achat d’un vêtement pour susciter l’envie, etc, etc… À la fin du processus, c’est le client lui-même qui scanne les articles et réalise à la fois le paiement et l’encaissement de ses achats en lieu et place des salariés du magasin. Un employé peut surveiller l’équivalent de 4 ou 5 caisses, autant dire que la quantité d’heures de travail diminue dans les mêmes proportions. Tout se passe comme si le lent processus « d’éducation » des clients aux automates et autres systèmes de ventes automatiques connaissait un brusque coup d’accélérateur, entre autres avec la baisse du coût des écrans tactiles et des tags de reconnaissance de plus en plus efficaces (codes-barres, QR code, chips). C’est le client qui prend en charge la part complexe des processus qui étaient jusque-là difficiles à automatiser. En terme un peu violent, ce sont nos choix individuels qui créent des gains de productivité et tuent l’emploi dans le commerce et les services. Il est vrai qu’entre faire la queue pour passer auprès d’une vraie caissière ou choisir une caisse automatique où la queue est limitée, le choix est souvent vite fait.

Pour le moment, l’existence d’un double circuit de distribution « bricks & clicks » limite la visibilité d’un tel phénomène. Pour chaque secteur d’activité, il existe pourtant un point de bascule au-delà duquel l’existence du magasin physique devient difficile, sauf peut-être quand on se situe dans le haut de gamme ou dans les secteurs où le point de vente organise aussi une activité de maintenance (ou de collecte et diagnostic) après-vente. Les magasins physiques qui subsistent adoptent de nouveaux modes d’information qui rendent moins nécessaire l’humain. L’ouverture du dimanche réclamée à corps et à cris par la distribution n’est qu’un cache-sexe ou un combat d’arrière-garde, au-delà de son caractère absolument inutile. Elle masquera quelque temps l’inéluctable, la fin du commerce traditionnel. C’est bien dans ce domaine que les pertes d’emplois vont être massives dans les prochaines années, sauf que des licenciements par petites unités, telle que la fermeture d’une agence ou le licenciement d’un vendeur ou d’une vendeuse passera inaperçu, cachant l’ampleur du bain de sang social.

Enfin, pour conclure ce panorama des secteurs d’activité, il faut évoquer deux cas à la fois très proches et opposés : la construction et l’informatique. A priori, tout semble les opposer, à commencer par une différence importante en matière de gains de productivité. D’un côté, l’informatique vient juste après l’industrie et cela reflète en partie les progrès de la technique, de l’autre la construction qui par nature a connu des gains de productivité limités, chaque opération de construction étant unique, le processus et les savoir-faire doivent s’adapter à la nature particulière de chaque construction, situation peu propice à l’automatisation. Pourtant, ces deux secteurs sont confrontés à une tendance commune qui aurait pu sembler impensable il y a vingt ans: l’externalisation vers des filiales ou des sous-traitants situés dans des pays bon marché. En dépit de quelques règles éparses qui sont largement contournées[vii], une partie des tâches de construction sont exécutées par des « sous-traitants » issus des pays de l’Est, encore moins cher que les immigrés qui ont longtemps été le fonds de commerce de ce secteur. En informatique, la taille des tuyaux autorise la sous-traitance dans des pays qui se sont fait une spécialité de former des informaticiens compétents et bon marché (l’Inde). Seule, la croissance du marché en particulier dans le domaine de la communication masque l’ampleur de phénomène.

Au final, nous avons connu pendant des décennies un phénomène de vases communicants : l’emploi perdu dans l’industrie se retrouvait dans les services, les gains de productivité plus faibles dans ces secteurs se traduisaient par une croissance plus extensive. Le nombre total d’emplois créés n’a pourtant pas suffi à compenser la hausse de la population active[viii] qui est venue s’ajouter au transfert d’emplois de l’industrie, ce qui explique la hausse lente et régulière du chômage. Cette situation n’est pas propre à la France, l’Allemagne a ainsi perdu près de 700 000 emplois industriels dans la décennie 2000-2010. Le principe de vases communicants entre l’industrie et les services marchands va s’arrêter dans les prochaines années, pire encore, les services vont bientôt détruire beaucoup plus d’emplois qu’il ne s’en crée pour toutes les raisons que j’ai évoquées plus haut. Au nom de l’austérité, les services non marchands qui ne sont pas évoqués dans le cadre de ce billet ne prendront pas le relais. La raréfaction de l’emploi va s’accélérer et on peut se poser légitimement la question du caractère irréversible de cette situation, c’est là qu’interviennent quelques considérations sur la compétitivité.

________________

[i]C’est une question de rapports de force dans la chaîne de valeur que j’évoque dans mon essai : « Crises économiques et régulations collectives – le paradoxe du guépard ».

[ii] Les stratégies marketing imposent un renouvellement plus fréquent des produits et des séries moins longues de produits identiques

[iii] L’exemple de « l’usine de l’année » 2011 est intéressant. C’est une usine aéronautique qui a introduit le travail à la chaîne pour un composant qui était encore produit sur un mode « artisanal » en dépit d’une technologie ultra moderne et de l’utilisation de machines très sophistiquées

[iv] La différence entre générations rend difficile la comparaison des produits et la hausse des prix qui n’est que partiellement tracée dans les chiffres de l’inflation

[v] Étant entendu que la grande distribution présente le concept d’abord sous l’angle du prix : « un îlot de perte dans un océan de profit » en occultant quelque peu les gains de productivité inhérents à l’organisation de la grande distribution.

[vi] Une marque automobile coréenne va ouvrir ces jours-ci la première concession sans vendeur dans la banlieue de Londres !

[vii] Il existe au Luxembourg (et ailleurs) des sous-traitants qui sont en réalité des intermédiaires vers des filiales spécialisées dans la fourniture de main-d’œuvre qualifiée situées en Bulgarie ou Slovaquie

[viii] En particulier, cette hausse de l’emploi a été un appel d’air vers l’emploi féminin.

https://www.sat24.com/fr-fr/country/fr Sur cette animation on voit bien : – Le feu au nord du bassin d’Arcachon, dont le panache va…