Billet invité

Le jeudi 10 Décembre 2015, le fonds mutuel Third Avenue Management a décidé de bloquer les retraits d’argent d’un de ses véhicules pour le liquider progressivement. Ce véhicule (appelé Focused Credit Fund), créé au pic de la grande récession en 2009, investit notamment dans des entreprises en difficulté, espérant profiter de leurs restructurations financières. Cet évènement a été suivi le lendemain par des ventes massives de parts de fonds (Exchange Traded Funds ou ETF) qui exposent les investisseurs et les épargnants à des instruments de crédit venant financer ces entreprises endettées (notées dans la catégorie « spéculatives » par les agences de notation), les obligations à haut rendement (high-yield bonds). Même si deux autres fonds se sont par la suite retrouvés dans une situation similaire à celle de Third Avenue, le marché s’est stabilisé pendant la trêve hivernale.

Les investisseurs sont devenus depuis plusieurs mois très suspicieux envers ces obligations, ainsi que d’autres instruments de crédit aux entreprises spéculatives, comme les emprunts à effet de levier (leveraged loans). Le sentiment qui semble se cristalliser chez ces investisseurs est que la dynamique d’expansion du crédit aux entreprises est entrée dans un régime insoutenable. L’émission de dettes pour les entreprises déjà endettées n’a cessé de croître depuis 2010 en même temps que la qualité des prêts se dégradait (les banques se protégeant de moins en moins contre l’éventualité d’une défaillance via des clauses spécifiques). Cette « course vers le précipice » (race to the bottom) a bien été identifiée par les régulateurs, y compris la Réserve Fédérale, et certains acteurs comme Carl Icahn.

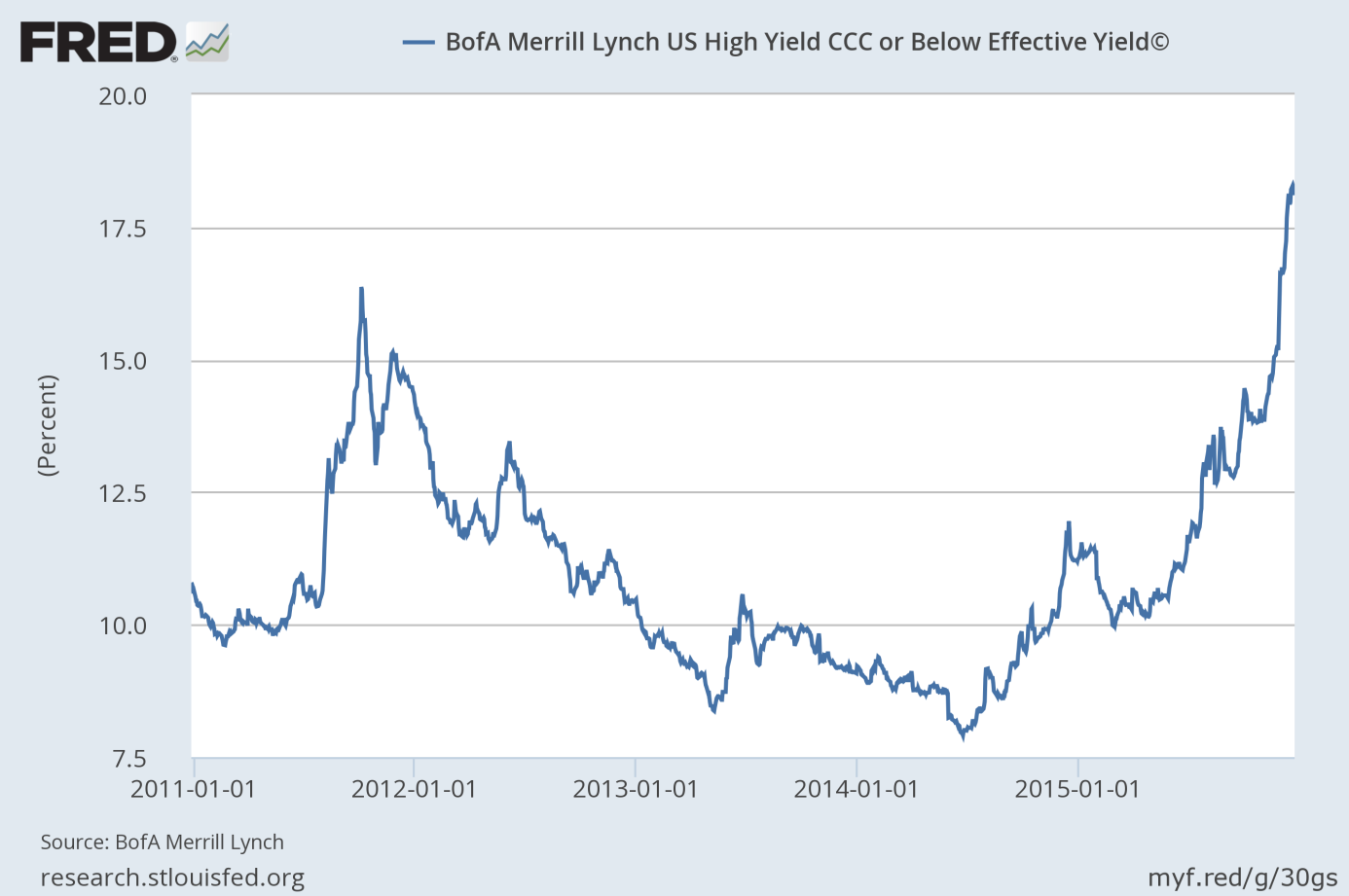

La production de crédit a commencé à ralentir l’année dernière, en même temps que les banques relevaient leur prime de risque sur les émetteurs les plus fragiles. La Figure ci-dessous présente l’écart (ou spread) entre le taux d’intérêt et le taux sans risque, qui mesure une « prime de risque » ou rémunération demandée par les créanciers pour compenser les pertes anticipées d’une défaillance du débiteur. La prime de risque figurée ici concerne les entreprises au bord de la défaillance (notées CCC ou moins).

On constate que le point bas du cycle du crédit a été atteint en Juillet 2014, période à partir de laquelle les prêteurs ont commencé à réviser leurs anticipations. L’écart de taux est à ce jour de 18% soit un niveau supérieur à celui qui avait été atteint au cœur de la crise de l’euro, et équivalent à celui qui était le sien juste avant la chute de Lehman Brothers en septembre 2008. Les prêteurs ont retourné leurs anticipations suite à des défaillances d’entreprises dans le secteur de l’énergie survenues à cause d’une baisse non prévue du prix du pétrole et du gaz.

Les agences de notation prévoient désormais une augmentation des défaillances dans tous les secteurs. Il est par ailleurs fort probable que les défaillances se propagent aussi aux émetteurs les mieux notés. La propagation entre secteurs et entre tranches de notation s’explique par l’existence d’une boucle de rétroaction positive entre le taux d’intérêt et le taux de défaillance : des taux d’intérêt plus élevés veulent dirent hausse des échéances de remboursement et moins forte capacité de se refinancer, ce qui accule les débiteurs les plus fragiles à se déclarer défaillants ; pour palier le risque accru, les banques sont amenées à relever leur prime de risque et à demander des taux d’intérêt plus élevés, ce qui produit le même effet en l’amplifiant. Si elle n’est pas stoppée, cette dynamique peut mener à l’explosion des défaillances d’entreprises en général par le biais des chaines de clients et de fournisseurs.

La crise probable du secteur du crédit aux entreprises « spéculatives » pose la question de sa genèse et de son issue. J’avance la thèse selon laquelle la genèse de cette crise probable se trouve dans l’explosion des opérations de fusions-acquisitions des années 2000 et en particulier dans la méconnue « bulle du LBO » ou « bulle du Private Equity » (PE). Le Leveraged Buy-Out (LBO) est une technique d’acquisition de sociétés par endettement : un fonds dit de Private Equity (spécialisé dans l’investissement d’entreprises non cotées) achète une entreprise en s’endettant auprès d’une banque, essaye d’améliorer sa rentabilité puis de la revendre après trois ou cinq ans. Ces opérations ont explosé partout dans le monde au cours des années 2000, en particulier aux États-Unis qui reste le premier marché du LBO. À l’explosion du nombre d’opération s’est accompagnée l’explosion de la valeur des transactions. Au pic de la bulle en 2007, les LBO représentaient environ 21% des transactions sur le marché des fusions-acquisitions. Les LBO sont cependant extrêmement fragiles puisqu’ils consistent à tabler sur des taux de rentabilité élevés en recourant à l’effet de levier de l’endettement. L’endettement rend l’entreprise plus sensible aux variations de son environnement puisque tout choc non prévu impacte sa capacité à dégager les flux de trésorerie nécessaires au remboursement du prêt et qui sont issus des projections, forcément optimistes, de son résultat passé.

Or c’est exactement ce qui est arrivé avec la survenue de la « grande récession » qui a mené la plupart des entreprises sous LBO au bord du dépôt de bilan. Si un grand nombre d’entre elles ont pu y échapper, c’est certainement en se réendettant, tirant profit de la baisse des taux d’intérêt due à la politique monétaire de la Fed, et s’engageant par la même dans un « processus de cavalerie » insoutenable à long-terme. Les obligations à haut rendement ainsi que les prêts à effet de levier, qui représentent environ un quart de la dette d’entreprise émise par les banques, sont en effet couramment utilisées par des fonds de PE ou des entreprises sous LBO. L’endettement des entreprises spéculatives semble pour une part significative lié aux LBO passés : en 2014, 43% des obligations à haut rendement étaient utilisées par ses émetteurs pour se refinancer (30% étaient utilisées pour financer des acquisitions, dont une partie consiste sans doute en des consolidations d’entreprises sous LBO). Quant aux prêts à effet de levier, 48% d’entre eux étaient utilisés à des fins de refinancement en 2013et 34% en 2014.

Il est difficile de dire si les difficultés actuelles du marché du crédit aux entreprises constituent une prise de conscience par les investisseurs de la dangerosité des entreprises sous LBO « zombies », c’est-à-dire de leur insolvabilité foncière. On peut tenter de répondre à cette question en regardant quelles sont les entreprises émettrices d’obligations à haut rendement qui se trouvent dans le panier des deux principaux ETF : HYG et JNK. Parmi les onze entreprises les plus importantes dans les portefeuilles de ces deux ETF, six sont des entreprises qui sont ou ont été détenues par un fonds de PE dans le cadre d’un LBO. Parmi ces six entreprises, on trouve des LBO emblématiques de la bulle des années 2000 : Chrysler, Hospital Corporation of America, First Data et… Numéricable. Il existe par ailleurs une forte corrélation entre la prime de risque sur les obligations à haut rendement et les LBO : son augmentation actuelle montre qu’il sera plus difficile de monter des opérations et de se refinancer à l’avenir, ce qui pourrait déclencher la boucle de rétroaction évoqué précédemment et faire exploser le taux de défaillance.

Quelle sera l’issue de cette crise probable du crédit aux entreprises ? Peut-elle devenir systémique – c’est-à-dire provoquer l’implosion du système financier global ? Comme tout processus critique, les conséquences de l’éclatement d’une bulle du crédit sont incertaines et difficiles à prévoir. Cependant, son devenir systémique est tout à fait possible. Il existe au moins deux canaux, non exclusifs, par lesquels cette crise pourrait devenir systémique, et qui se sont progressivement mis en place avec la « financiarisation » de l’économie depuis les années 1980. Le premier canal concerne le marché des actions d’entreprises cotées (la bourse). Une fermeture du marché du crédit aux entreprises pourrait provoquer une plongée du prix des actions de grandes entreprises dont le cours était (en l’absence de réelles perspectives de croissance) soutenu par des rachats d’action et des fusions-acquisitions, opérations financières le plus souvent alimentées par la dette. Un krach pourrait s’ensuivre. Le deuxième canal, moins connu, concerne le système bancaire de l’ombre (shadow banking system) où s’échange des produits dérivés. Les instruments de crédit comme les obligations à haut rendement ou les prêts à effet de levier, sont susceptibles d’être titrisés en étant regroupés dans des véhicules qui émettent des obligations échangeables sur des marchés peu liquides. Ces « produits structurés » sont appelés ici des obligations de prêts gagés sur actifs (Collateralized Loan Obligations) ; leur développement explique en partie l’explosion des LBO dans les années 2000. Comme lors de la crise dite des subprimes, les défaillances accrues des emprunteurs pourraient faire décliner la valeur de ces obligations en bout de chaîne et forcer les banques et quasi-banques à déprécier leurs bilans.

Le marché américain du crédit aux entreprises apparait donc extrêmement fragilisé par l’endettement. Des craquements sont en train d’apparaître en ce qui concerne les débiteurs les plus à risque. Les éléments que j’ai réunis permettent d’affirmer que la crise de ce secteur est tout à fait probable – ce qui ne veut pas dire certaine – et que cette éventuelle crise pourrait mettre en danger le système financier dans sa globalité.

On pense bien à vous Paul. Tout mon soutien et vœux de rétablissement aussi rapide que possible.