{kind=link}

Je ne voudrais pas jouer les oiseaux de mauvaise augure et j’espère vivement retrouver Paul au mieux de sa forme…

*Godot est mort !*

Le Média : Y AURA-T-IL UNE CRISE FINANCIÈRE À NOËL ?, le 22 novembre 2022

81 réponses à « Le Média : Y AURA-T-IL UNE CRISE FINANCIÈRE À NOËL ?, le 22 novembre 2022 »

-

Mea culpa ! C’est la première fois que je commente sur YouTube une vidéo où j’apparais. Je n’ai pas pu me retenir devant des commentateurs suggérant que ma démystification des « cryptomonnaies » s’explique par … mon âge avancé 😀 .

C’est le fait que je prenne la défense des travailleuses et des travailleurs – que l’on a cherché à berner dans cette affaire comme dans toutes les autres – qui dérange certains : ceux qui trouveront toujours des circonstances atténuantes aux financiers véreux. « Aime ton bourreau ! », comme ça les gens en place pourront dormir tranquille ! Alloo ! Réveillez-vous !

-

Le fameux syndrome de Stockholm ?

-

Je voulais ajouter ceci : certains des commentateurs sur U tube vous reprochent de répéter depuis 15 ans les mêmes choses , ce n’est pas faux, mais n’est ce point le symptôme d’une incapacité de la part de ces personnes à réfléchir ? Qu’ont ils dans leur boîte crânienne ? Un cerveau reptilien ? (et je respecte les reptiliens car nous en sommes issus )

-

Je ne serais pas obligé de le répéter si j’arrivais à convaincre. Ce qui n’est hélas pas le cas.

-

Je pense qu’avec certaines personnes c’est peine perdue . Je salue votre obstination tout de même !

-

-

mon commentaire précédent ne semble pas avoir été publié d’où l’incongruité de celui-ci

-

-

« J’espère qu’il y aura des bitcoins en chocolat pour noel au pied du sapin . »

est sans doute le commentaire le plus réjouissant à la suite de la vidéo,

comme dans celle-ci l’évocation de l’Interview du Financial Times ….. !!! et d’un prix Nobel d’économie responsable du plus grand effondrement financier, pour ne pas les nommer Myron Scholes et Robert Merton, lauréats du prix d’économie de la banque de Suède en l’honneur d’Alfred Nobel, pour leurs théories mathématiques, alors qu’Alfred avait eu des raisons personnelles de ne pas étendre son prix à cette discipline ni à l’économie qui ne prétendait pas être une science à l’époque.Le reste des commentaires porte essentiellement sur deux points :

– l’affirmation de la vidéo :

« Les banques ne créent pas de la monnaie ex-nihilo …si c’était vrai une banque en difficulté créerait de l’argent supplémentaire … »

et la confirment d’une certaine manière :« les banques ne peuvent pas créer de l’argent ex-nihilo pour elles, mais elles créent de l’argent ex-nihilo lorsque qu’un client fait un emprunt. »

« Les banques créent de la monaie quand elles en prêtent, c’est leur fonction économique. Elles ne peuvent pas en créer pour elles-mêmes, tout ceci est encadré légalement. »

« la banque ne peut pas se créer de l’argent pour elle comme elle veut, c’est encadré. »

« Tu as déjà fait un emprunt ? Le principe, c’est que tu utilise l’argent après, en cash ou pas peu importe.

La banque mets 1000 à ton actif, 1000 à ton passif et tu signes un contrat qui stipule comment tu remboursera ton passif (intérêt et durée).

C’est de la création monétaire par ecriture comptable. On va pas prendre 1000 euros dans l’épargne de quelqu’un d’autre, ou sur le compte de la banque. »

« Bien sûr qu’elles créent de l’argent ex-nihilo : à chaque fois qu’elles accordent un crédit elles créent le capital par une simple écriture comptable (c’est d’ailleurs pour ça que l’on peut parler »d’argent magique ») ! Et au fur et à mesure que l’on rembourse, cet argent est détruit par une simple écriture comptable à nouveau et il reste ensuite les intérêts à la banque.

Les banques créent de l’argent ex nihilo. Ce n’est pas une légende, ce n’est pas une théorie, c’est réglementé, encadré, c’est pour ça qu’une banque peut faire faillite, parceque qu’il y a des limites légales. »voire de façon plus détaillée :

« les banques créent la monnaie à chaque fois qu’elles accordent un crédit : l’argent (vos 1000€ par exemple) du crédit ne vient pas d’un compte de la banque ou d’un compte d’épargnants de cette banque mais il est créé par simple écriture comptable par la banque : elle inscrit à son passif les 1000€ qu’elle met sur mon compte et elle inscrit à son actif la reconnaissance de dette que j’ai signée (les papiers du crédit) et dans laquelle je m’engage à rembourser le capital (les 1000€) plus les intérêts.

D’ailleurs si je veux récupérer cet argent « en espèce » il suffit que la banque présente cette créance (cette reconnaissance de dette) à la banque de France pour que celle-ci lui remette les 1000€ en billets .La plupart du temps, surtout pour les gros crédits (voiture, logement…), on ne demande pas de convertir la somme en billets, elle reste sous forme de chiffres sur notre compte (c’est de la monnaie bancaire créée par les banques via le crédit) qui seront transférés directement sur le compte du vendeur de voiture ou du constructeur de logement.

Effectivement les banques privées ne peuvent pas créer matériellement les pièces et billets, seules les banques centrales le peuvent.

Il faut savoir aussi que les pièces et billets (qui sont une des 2 formes de monnaie centrale = créée par la banque centrale) ne représentent que 5 à 10% de la masse monétaire, tout le reste étant de la monnaie bancaire créée via les crédits accordés par les banques.

Il existe aussi une forme électronique ( de chiffres dans des ordinateurs) de monnaie centrale mais elle reste au niveau de la banque centrale et des comptes que les banques privées ont auprès de la banque centrale : cette forme de monnaie centrale ne se retrouve jamais dans l’économie « réelle ». Elle sert aux banques à se prêter entre elles (mais cet argent ne sort pas des comptes qu’elles ont auprès de la banque centrale) et c’est cet argent-là qui est soumis au taux d’intérêt de la banque centrale (celui que la banque centrale relève en ce moment et qui va nous entrainer vers une récession et une austérité stupides).

Mais on peut aussi dire que les banques privées contrôlent aussi, indirectement, l’émission des billets de banques car si nous voulons retirer des billets au distributeur cela dépend du fait que l’on ait un solde positif sur notre compte en banque hors ce solde c’est de la monnaie bancaire qui a initialement été créé par un crédit accordé par une banque ! »L’autre point étant la compréhension du Bitcoin basé sur le principe de la chaîne de bloc, que j’ai déjà évoqué dans un précédent commentaire https://www.pauljorion.com/blog/2022/11/13/cryptomonnaies-la-fin-du-mirage/comment-page-1/#comment-938379

En bref les commentaires :

« si on definit la monnaie comme une croyance collective reposant sur système de confiance, alors on pourrait comparer le système de confiance de la monnaie bancaire avec celle de la cryptomonnaie. »Les cryptomonaies et les sites d’exchange (pour acheter/vendre) sont deux choses différentes.

la chute FTX n’a pas de lien direct avec la nature des produits échangés sur la plate-forme.

Ne confondez pas la faillite d’une plate-forme de trading de crypto avec les crypto elles-mêmes.» bref crypto sur ton ledger pas dans ta banque »

» FTX était le deuxième donateur de biden lors des élections présidentielles, »

( l’aspect Ponzi ? )« La crypto monnaie est de nature décentralisée et ne se résume pas aux plate-formes d’exchange. Le système crypto est en fait plus solide que celui des banques.

ne pas confondre BTC et le reste »« 1 Bitcoin vaut n’a valu et ne vaudra à tout jamais qu’1 Bitcoin

c’est la valeur de l’euro/dollar et de la confiance qu on a en eux qui fluctuent. »

« le btc il y en a 21 millions et c est pas de pyramide »« Pour la plupart (cad les crypto telles que le Bitcoin ou l’Ethereum) elles reposent sur un mécanisme de rareté qui fait qu’elles sont condamnées à prendre de la valeur dans les années à venir. »

« Les histoires de trafic en crypto monnaies est une fausse legende car les cryptos sont tranparentes dans les transactions.

Il est plus simple de retracer de l’argent en crypto que dans des paradis fiscaux par exemple »Le discrédit à apporter sur les bitcoins et analogues semble plutôt à chercher dans l’insupportabilité énergétique des indispensables data-center et leur disponibilité, ainsi que du risque pour chacune d’entre elle de voire apparaître une nouvelle monaie concurente, car il n’y a pas contrairement aux monnaies étatiques d’obligation légale d’emploi.

-

Problème de digestion !

-

– Les explications les plus sophistiquées dans la liste supposent que cette création monétaire « ex nihilo » soit « encadrée ». Que personne ne soit jamais parvenu à montrer le moindre bout de réglementation en ce sens n’inquiète pas : « cela existe certainement quelque part ! », pense-t-on sans doute.

– « Une banque ne peut créer de l’argent que pour les autres, pas pour soi-même ». Je n’ai jamais reçu de réponse à mon objection dans « L’argent, mode d’emploi » (2009) que les banques pour lesquelles j’ai travaillé (pas les pires) n’auraient jamais hésité dans ce cas-là à recourir au petit montage suivant « Je crée par simple jeu d’écriture comptable 1 million que je prête à X ; X le prête à Y ; j’emprunte à Y 1 million sonnant et trébuchant ».

– Personne ne sourcille par ailleurs à l’idée que l’on puisse créer 1 million « par simple jeu d’écriture comptable », en ignorant le principe qu’une écriture comptable a pour seule fonction (sous peine de prison !) d’enregistrer de véritables opérations.

J’ai déjà raconté cette anecdote, qu’invité il y a une dizaine d’années par les dirigeants d’une banque « éthique », ces dirigeants me demandèrent entre-4-zieux : « Pourquoi n’avons-nous pas le droit de créer – comme les autres – de l’argent ex nihilo ? ». Ils se croyaient victimes d’une brimade. À ma réponse que « Aucune banque n’a le droit de commettre une telle escroquerie ! », ils furent à la fois rassurés : « Nous ne sommes pas des pariahs ! », et déçus : « Ah bon, le Père Noël n’existe vraiment pas ? ». 😉

-

Bonsoir,

Question sur cette assertion : « le principe qu’une écriture comptable a pour seule fonction (sous peine de prison !) d’enregistrer de véritables opérations », les écritures comptables qui enregistrent des provisions, des ré-évaluations, des amortissements – rentrent-elles dans votre conception de « véritables opérations » ?

-

À mon sens oui, ce sont des enregistrements : ils doivent refléter des situations effectivement constatées, sans quoi les chiffres sont considérés faux. Mais « un simple jeu d’écriture comptable » ne peut constituer en soi une transaction, il doit se contenter d’entériner des transactions ayant effectivement eu lieu.

Petit exercice : cherchez l’expression « par un simple jeu d’écriture comptable » sur google. Je viens de le faire, je n’ai rien pu pêcher d’autre que cette prétendue « création monétaire ex nihilo ». Si vous trouvez autre chose, soyez gentil.le de me le signaler.

-

Par un simple jeu d’écriture comptable, OUI mais sur la base d’une opération réelle documentée par un acte de prêt à un tiers (contrat).

C’est toute la différence d’ailleurs entre une banque autorisée à procéder ainsi ! dans le cadre d’une réglementation locale plus ou moins libérale, exigeant des réserves proportionnées (mais inférieures !) aux prêts accordés en pariant sur une certaine propension partielle à la conversion en cash, à l’opposé d’un établissement financier qui n’y est pas autorisé.

La Mainmise du système bancaire sur la société est d’ailleurs perceptible, au développement (sous divers prétextes et motivations) des moyens de paiement alternatif au cash, des justifications demandées en cas d’utilisation, des délais d’obtention et de préavis en cas de montant important, de la tendance à la suppression des comptes de tiers dans les entreprises, au profit du remboursement par chèque ou virement bancaire, de la prohibition de compte de particuliers auprès du Trésor Public…

Si effectivement une banque toute seule ne peut créer de l’argent ex nihilo, il n’en est pas de même d’un groupe (lié financièrement ou non) comprenant au moins une banque et divers intervenants économiques ….

« Je crée par simple jeu d’écriture comptable 1 million que je prête à X ; X le prête à Y ; j’emprunte à Y 1 million sonnant et trébuchant ».

Le Crédit Lyonnais qui s’est efforcé de changer de nom comme Accenture devait avoir quelques notions de ce genre dans ses relations avec Tapie ou Thomson-Csf.« réserves obligatoires banque centrale » G..G.. est ton ami.

-

-

-

-

-

« Nobel d’économie : Qu’apprend-on des crises financières ? » Entendez-vous l’éco du jeudi 13 octobre 2022 à 18mn04 :

Visiblement, rien.

« … mais ces banques ne sont pas des banques, elles n’ont pas de capacité de création monétaire or la création monétaire c’est vraiment la spécificité des banques… »

dixit Laurence Scialom Professeur à l’Université Paris Ouest Nanterre La Défense.

(C’est un festival dans les minutes qui suivent !)

-

-

Alors là, Paul a déroulé le grand jeu.

Compact, incisif, tranchant, paf dans les dents ! -

L’ire des commentateurs s’explique surtout par le fait que vous ne les carressez pas dans le sens du poil.

-

Cher monsieur,

Vous êtes incisif et vos paroles sont d’or!…

Auriez-vous mangé du lion?

Bien à vous-

Le moment est venu de se fâcher vraiment 😀 !

-

Comme vous dites: il est grand temps de sortir du silence. On s’approche de l’abîme.

-

-

-

Merci Paul pour cette « piqure de rappel ». Inquietant au passage de penser que nos responsables politiques puissent se faire berner par cette arnaque de cryptomonaie…

-

Leurs admirations pour les milliardaires les rendent aveugles et bêtes.

-

Emmanuel Macron cité dans l’interview, se fait-il berner, ou bien est-il complice d’un système ?

Son ‘mentor’ en politique, un certain Nicolas Sarkozy n’avait-il pas envisagé d’introduire en son temps les prêts hypothécaires dans l’hexagone ? Le réflexe de ceux qui appartiennent à une aristocratie de l’argent n’est-il pas par habitus de voir toujours d’un bon œil les ‘innovations’ dans le domaine financier, qui profitent à la minorité à laquelle ils appartiennent ?Macron et DZ à Versailles : https://cryptonaute.fr/crypto-quand-cz-rencontre-macron/

-

CZ et non pas DZ.

CZ (Changpeng Zhao) pdg de Bifinance-

Le Bifidus actif de la finance ! (sans doute une pub déjà datée, le bifidus actif, date de > 10 ans et c’est une semi-arnaque comme Danone sait en faire autour des « probiotiques »).

-

-

Sarkozy est né en 1955. On a dit de lui que c’était un « enfant de la télé ». Macron est né en 1977. Ne peut on considérer que c’est un « enfant d’internet » ?

Quand Mitterrand affichait sa culture littéraire, Sarkozy affichait sa gourmandise pour la Jet-set et Macron s’affiche avec les Youtubeurs. Il est donc friand du numérique et certainement croyant dans, comme une grande partie de la jeunesse, le fait que le numérique apportera un solution à tout, comme dans le monde des banquiers dont il est issu.-

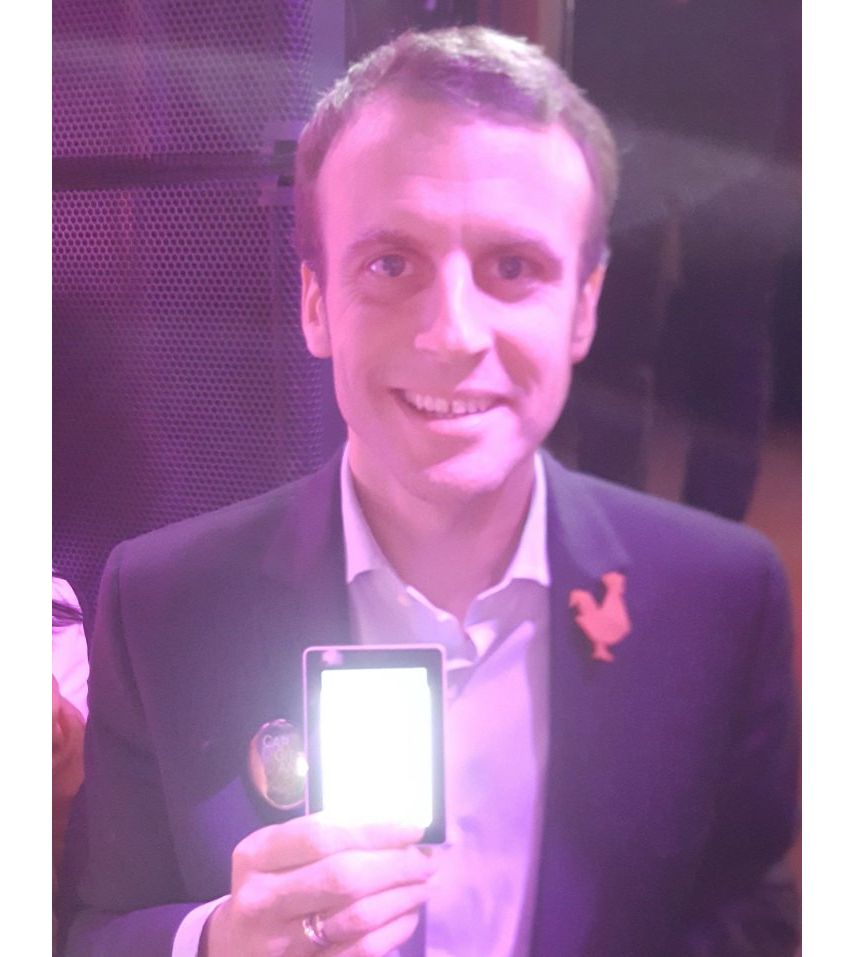

Voici une photo de 2016 : le ministre de l’économie présente un Ledger Blue lors d’une rencontre sur la technologie en France :

https://bitcoin.fr/wp-content/uploads/2017/05/marcon-bitcoin-wallet-grand.jpgLe Ledger Blue est un portefeuille matériel pour crypto-actifs, c’est-à-dire un moyen technique pour détenir personnellement ses cryptos plutôt que de les confier à une tierce partie centralisée comme l’était FTX, comme l’on confie son argent à une tierce partie une banque. Il est donc plus conforme à l’esprit originel du bitcoin (éliminer les intermédiaires de confiance et décentraliser) que les institutions crypto centralisées qui s’effondrent en série cette année. Mais bien sûr les portefeuilles matériels font bien partie de l’écosystème crypto.

Et oui, Emmanuel Macron semble bien plus ouvert à la technologie que ne l’étaient Mitterrand ou même Sarkozy.

-

-

En juin et juillet, le PDG de FTX était le protecteur vers qui se tournaient les entreprises cryptos en difficulté pour « limiter l’effet domino ». Quatre mois plus tard, c’est lui qui chute, et dont les pratiques sont révélées d’un amateurisme et d’une malhonnêteté ahurissantes – jouer sur les marchés les fonds des clients qu’il était censé simplement conserver pour eux.

Aujourd’hui, c’est au tour de Changpeng Zhao le PDG de Binance d’être celui vers qui on se tourne pour obtenir du secours. Je soupçonne que « CZ » n’est pas tout à fait tranquille… Enfin, sauf bien sûr si Binance ne s’est rendu coupable d’aucune des imprudences sans parler des tromperies auxquelles s’est livré FTX ?

Le chœur : « On y croit ! On y croit ! » 😀

-

-

-

Rappelons tout de même que Sam Bankman-Fried (« SBF » pour les intimes) est une star et une boussole des marchés cryptos. C’est aussi un roc, un refuge dans la tempête.

Le Figaro du 22 juin 22 « Sam Bankman-Fried au secours d’acteurs cryptos en difficulté – Ses sociétés FTX et Alameda Research fournissent des prêts pour limiter un effet domino dévastateur » https://www.lefigaro.fr/secteur/high-tech/sam-bankman-fried-au-secours-d-acteurs-cryptos-en-difficulte-20220622

Le Figaro du 7 juillet 22 « Sam Bankman-Fried, l’homme fort qui émerge dans la crise des cryptomonnaies – (…) l’artisan principal du mouvement de consolidation en cours » https://www.lefigaro.fr/secteur/high-tech/sam-bankman-fried-l-homme-fort-qui-emerge-dans-la-crise-des-cryptomonnaies-20220707

Eh bien, la consolidation semble partie pour continuer un moment 🙂

-

J’ai commencé à lire les détracteurs de Paul dans les commentaires. En dehors de ceux qui jette des opinions sans argument, j’ai noté ce commentaire qui demande d’inviter « Hasher » plutôt que Paul, personnage présenté comme un meilleur connaisseur des crypto monnaies.

Ce personnage s’appelle en fait Owen Simonin que je vous laisse découvrir ici

https://fr.m.wikipedia.org/wiki/Owen_Simonin

D’où l’on peut voir qu’il est à la fois juge et partie puisqu’il à des sociétés dans le domaine.

Ce qui est intéressant dans le choix de cette personne, c’est que, à mon sens, il est révélateur d’une évolution de la société de ce début de XXIeme siècle et notamment des générations nées après 2000.

J’ai deux enfants dans ce cas et je peux témoigner du rôle aujourd’hui considérable des « influenceurs » au détriment de la « parole scientifique » et des « formats cours » (5 à 10 min) sur des conférences (+ de 30 min).

Les sociétés humaines ont toujours eu des « influenceurs » que ce soit les prêtres jusqu’au XXeme siècle, les scientifiques tout au long du XXeme et aujourd’hui les youtubeurs. Chaque époque définit aussi des croyances qui gouvernent la pensée dominante : croyance religieuse d’abord, croyance dans le progrès (scientifique) et aujourd’hui, croyances dans la toute puissance du numérique. Chaque fois, une croyance est venue contester et mettre à mal la croyance ancienne.

Mes enfants qui ont été de grands lecteurs sont aujourd’hui gourmands des formats courts et n’ouvre que rarement des livres. On peut penser ce que l’on veut de cette réalité, elle se nourrit d’elle même et échappe à tout contrôle.-

Pas un mot sur https://twitter.com/Snowden/status/1591848718243954693?cxt=HHwWioC8sbX-sJcsAAAA « The White House sanctions and arrests kids for the « crime » of building privacy tools to protect you, while « regulators » were quietly palling around with the thieves who just robbed 5 million people.

The difference? The thieves were big political donors

Du format long ? voici 1h avec Snowden : https://decrypt.co/videos/live-events/PEhewv2h/edward-snowden-talks-tornado-cash-sanctions-ethereum-merge-daos-and-nfts-at-camp-decrypt-2022

-

https://twitter.com/i/status/1595317370611974145

Snowden est-il aussi libertarien que Musk?

-

-

je viens de publier un commentaire sur ce sujet . Je vous rejoins à 200 % sur votre analyse . Vous m’avez devancé .

-

-

L’engouement pour les cryptos fait parti de certains phénomènes d’hallucinations collectives qui naissent et se répandent dans une société souvent crédule et en manque de lucidité mais pas d’aspiration.

Après plusieurs décennies d’évocations de paradis fiscaux, les enfants du numérique ont vu dans le bitcoin un accès possible à un paradis de substitution.

Comme toute croyance acquise, il est difficile aux personnes touchées de se réveiller d’où les commentaires de dénis divers en réaction au miroir qui leur est tendu. -

Il n’y a pas que les enfants qui sont gourmands de formats courts et qui ne lisent plus de livres…

Il y a aussi des parents.

Nous n’avons plus les moyens de controler les machines. Les 3 lois d’Asimov ne nous protègent pas, moralement, des algorithmes pervers.

Se débarrasser des machines qui nous asservissent est une question de survie. -

ce n’est jamais agréable de se faire traiter de « gogo » . Qui plus est lorsque c’est associé aux pauvres ! Comme le dit PJ il est grand temps de se fâcher . Mais tous ces « gogo » sont une pièce essentielle du puzzle , puzzle qui est savamment découpé afin que chaque pièce soit une entité façonnable , manipulable, désinformée, « déséduquée » mais qui reste indissociablement nécessaire pour que l’image finale soit homogène : celle d’un capitalisme triomphant .

Je rejoins ceux qui voient en cette vidéo une grande maitrise du sujet dans une approche populaire .

-

La « bêtise systémique » et la « misère symbolique » de feu Bernard Stiegler ne sont plus très loin de cette notion d’éntité « déséduquée ».

Mais il est vrai qu’au lieu de s’affirmer en face d’un écran de télé (ce que Stiegler voyait au moment de la montée de la téléréalité, ses « mécréances et discrédit », trois volumes je crois, datent de ~2003 -2005 (?)), cette bêtise s’affirme en 2022 au sein des opportunités internet, où on met peu à peu la vie et plus que la vie (« ses intérêts » au sens financier ) en circuit, qui via Twitter qui via Binance, Trinance, Quadrinance, déconnance.

-

-

On admire toujours les bâtisseurs de pyramides,

Sans doute parce que ces ouvrages,

Qui ne sont finalement, que de grands tas de cailloux,

Symbolisent parfaitement le poids pharaonique du pouvoir en place…

Même si aujourd’hui les seuls bâtisseurs de pyramides,

Bossent dans la finance et sont adeptes de Ponzi,

On les admire tout autant que leurs ainés égyptiens…

Jusqu’à ce que leur construction s’effondre…

Alors seulement, on peut les traiter d’escrocs!

Et se dire éventuellement victime…

Mais n’y aurait il pas en nous un brin d’hypocrisie,

A voir des victimes abusées,

En ceux qui ne furent trompés que par leur propre cupidité?Eric.

-

Cette vidéo, comme beaucoup d’autres de Paul, permet de mettre en évidence le problème du cadre mainstream dans laquelle s’interroge le journaliste et celui dans lequel Paul donne son explication. Le décalage qui en résulte n’est malheureusement pas réductible, c’est à l’auditeur et au journaliste de faire un travail de déconstruction et d’apprentissage pour finalement comprendre la source de la réponse. C’est ce cadre mainstream inoxydable qui nous conduit droit dans l’abîme.

-

Cela rejoint mon analyse dans ces 2 entretiens récents (BAM! et Le Média) : les interprétations mainstream sont toujours à ce point éloignées d’une compréhension du problème que la première moitié de la réponse consiste toujours à essayer de reconstruire ce qui serait le cadre correct.

Exemples : « Les banques centrales créent, elles aussi, de la monnaie qui est de la camelote » : NON ! ; « Il est normal que les banques centrales haussent les taux en période d’inflation » : si vous trouvez « normal » qu’elles aient pour principal souci de protéger les rentiers… ; « Pourquoi n’y a -t-il pas eu de crise financière à la suite des confinements ? » : parce qu’ils ont affecté la production et la distribution, c’est-à-dire l’économie réelle, qui est autre chose que la finance ; « Les licenciements chez Méta et Google sont-ils la conséquence de la hausse des taux ? » : aucun rapport, c’est la numérisation. &c.

-

Il reste quand même invraisemblable qu’ un de vos arguments le plus communément compréhensible ( repris ci dessous ) soit (apparemment) sans résonance dans les amphithéâtres universitaires…

( minute 7’02 » …mot à mot : )

… » les banques ne créent pas de la monnaie « ex-nihilo » …mythe…légende … n’importe quoi … pas vrai … si c’était vrai, une banque en difficultés créerait de l’argent supplémentaire… si elle devait 3Mia elle créerait 4 Mia à partir de l’ « ex–nihilo » et elle serait sortie d’affaire… » … -

Bonjour Paul te merci pour cette petit vidéo au média.

le journaliste t’a relancé deux fois sur cette thématique car ta réponse n’a pas eu l’air de le satisfaire :

« « Pourquoi n’y a -t-il pas eu de crise financière à la suite des confinements ? » : parce qu’ils ont affecté la production et la distribution, c’est-à-dire l’économie réelle, qui est autre chose que la finance »

Il t’a relancé, et je le fais aussi car je ne comprends pas vraiment ta réponse. Tu veux dire que le découplage est tellement large que rien de ce qui affecte l’économie réelle n’affecte aussi celui de la finance ?

Une chute brutale et massive des PIB comme on les a vu ne s’est jamais produit dans l’Histoire économique mondiale depuis quasi 100 ans, et les difficultés d’approvisionnement et de tension sur les chaîne de production qui persistent encore à l’heure actuelle, et maintenant la vague de l’énergie, et tout cela n’aurait aucun impact sur le monde financier ? Il a même continué à gagner du volume et de la marge.

A quoi est donc adossé la finance mondiale Paul ? Si jamais tu as quelques lignes pour m’éclairer.

-

Nous sommes dans un système où la Valeur Ajoutée n’est pas réglementée : il n’y a pas de plafond réglementé à la différence entre prix de vente et prix de revient (sauf « état d’urgence », « loi martiale », etc.), d’où les surprofits des grosses entreprises. Cela bénéficie sûrement aux financiers individuels mais pas à la finance en tant que telle. Mais je ne comprends peut-être pas la question.

-

La question de Cloclo me semble être sur la « contagion-inverse » par rapport à ce qu’on dit usuellement : on dit usuellement que l’on observe la contagion depuis la finance vers l’économie réelle (les subprimes, 1997, 1987, voire 1929), ce serait le « sens direct » usuel et Cloclo demande « quid du sens inverse, quand le signal est là ? «

-

Voilà, si c’est l’argent, donc la monnaie, la marchandise de la finance, que l’argent est adossé à l’économie réelle et au capacité de payer ses dettes et ou de faire accepter ses paiements par la puissance de sa force militaire, que l’économie et l’armée sont bien ancré dans le réel alors la contre partie de la finance est bien aussi dans le réel. Comment se fait-il dès lors que le sous jacent se porte mal et se met à devenir cahotant désorganisé avec des ruptures d’approvisionnement voir même carrément s’écroule par endroit, sous les coups de butoirs de problèmes de ressources, d’énergie, de climat, de maladie planétaire que le secteur de la finance qui vend et achète de la monnaie n’en ressente pas véritablement les soubresauts et les aléas et que même pendant deux ans de Covid les marchés ont surperformés pendant que les économies se contractées ?

Comme cela fait-il que les problèmes de la finance s’écoulent eux vers l’économie réelle mais que dans l’autre sens rien ne se passe vraiment (enfin pour le moment…) ? Ou alors c’est que le déversement phénoménale de monnaie émis par les Banques centrales ont empêché le courant mauvais de remonter dans ce secteur ?

Est-ce que c’est clair ainsi ? Il me semble que cela était la question du journaliste.

(désolé pour les inversions de lettres, les fautes, les mots manquants quand ça veut pas, ça veut pas les neurones)

-

-

Là pour le coup je comprends pas votre réponse à Cloclo, qui ne manque pas de me surprendre par sa sobriété et sur le fait que je le rejoigne entièrement dans sa question, La Valeur Ajoutée est une grandeur économique, calculée selon des ratios, je vois pas en quoi on lui imposerait un plafonnement – c’est une mathématique – (on peut discuter de ce qu’on y met dedans par contre )🤨 – mais je comprends, avec du recul, que la crise COVID à perturbé la logistique, la chaîne de distribution – à provoqué un retard, des perturbations, mais finalement pas impacté les profitabilités des principaux secteurs économiques sur lesquels se font les mises dans la finances sur le moyen terme –

-

J’ai l’impression que nous attribuons au mot « finance » des sens différents. Quand je parle de « finance » je parle du secteur où la marchandise est l’argent.

-

Oui mais l’argent est adossé à des potentiels économiques, si ceux là sont en périls pourquoi le véhicule n’est pas impacté ? – de mon côté je me dis qu’avec la sophistication des produits financiers, les catastrophes peuvent être rentables pour le secteur financier, quand elles sont locales et temporaires, mais dans le cas du Covid, leur généralisation pose question.

-

Si je m’en tiens à ma définition de la « finance » comme le secteur où la marchandise est l’argent, j’appelle « économie », le secteur où les marchandises sont tout sauf de l’argent. Le fait que ces marchandises aient un prix, et que ce prix renvoie à une quantité d’argent, ne les fait pas pour autant relever de la finance.

Voir la remarque de Benjamin pour certaines interactions entre les deux secteurs. Mon livre « L’implosion » (2008) décrit une catastrophe financière. Mon livre « La crise » (2008) décrit lui les répercussions économiques d’une catastrophe financière. Un autre de mes livres : « L’argent, mode d’emploi » (2009) parle exclusivement de la finance, il n’y est pas question d’économie.

-

@ Paul,

» Le fait que ces marchandises aient un prix, et que ce prix renvoie à une quantité d’argent, ne les fait pas pour autant relever de la finance. »

C’est là toute la subtilité entre la finance et l’économie réelle… 😉

Lorsque je suis rentré dans la mutuelle d’assurances pour laquelle je travaille toujours à date, l’Actuaire principal m’avait dit que pour comprendre la différence entre ces deux mondes, il y avait un raccourci (un peu simpliste) à faire :

– Marchés financiers = actifs immatériels

– Economie réelle = actifs matérielsDans les deux cas, les actifs ont une valeur (un prix d’achat/vente) mais les premiers demeurent virtuels là où les seconds ont une réalité physique (de par leur matérialité).

-

Pardonnez ma naïveté, mais ne sont ce pas les banques qui prennent des hypothèques de rang 1 à défaut de pouvoir prendre des garanties de type crédit logement ? Où est donc l’immatériel dans le cas d’une hypothèque ? A moins qu’il ne faille distinguer non pas deux, mais trois strates superposées :

1- économie réelle

2- banques

3- marchés financiersOops… Non pas trois, mais cinq ! Un actuaire principal comprend-il cela ?

(lumineux comme timiota) 1- les individus

(un peu moins lumineux) 2- l’économie réelle

(transparent) 3- les banques

(opaque) 4- les marchés financiers

(obscur) 5- le dark web (dont les cryptomonnaies sont devenues l’essence même malgré l’objectif originel visé par la blockchain)Ou comment la crise des sub-primes de 2008 a conduit tous les escrocs dans la seule niche non encore régulée, entrainant au passage avec eux des hordes entières d’ignorants patentés… Et hop là, patatras… Désolés mesdames et messieurs, mais l’intérêt général d’abord, les Libertés individuelles ensuite, ou pas (plus jamais)…

Au passage bonjour à tous, car oui, c’est bien moi, c’est Philou, le retour ! Salut CloClo, salut timiota and Co.. J’ai senti comme un p’tit séisme de dénigrement du côté de YouTube suite à l’interview magistrale de Paul sur Le Media. Me suis dit : faut vite apporter son p’tit grain de sable…

-

@ Philippe Soubeyran,

« Oops… Non pas trois, mais cinq ! Un actuaire principal comprend-il cela ? »

» il y avait un raccourci (un peu simpliste) à faire »

Oui mon (ancien) Actuaire principal – parti depuis à la retraite – comprennait bien celà (sinon il n’aurait pas dit que son raccourci était simpliste 😉 ).

Il le comprenait tellement bien qu’il s’est battu pendant 10 ans pour dissuader le conseil d’administration de la Mutuelle de céder aux champs de la sirène bancaire pour transformer l’entreprise en « banque-assurance » mutualiste. Il disait que nous n’avions pas l’ADN pour jouer les intermédiaires entre les marchés financiers et nos sociétaires sur des produits bancaires complexes.

Et au final, quand on voit le bouillon qu’ont pris les assureurs qui ont tenté l’aventure (Groupama me vient immédiatement en tête), bien lui a pris de fustiger cette fausse « bonne idée ».

(PS : sinon ravis de vous lire après un si long silence).

-

-

« ma définition de la « finance » comme le secteur où la marchandise est l’argent, j’appelle « économie », le secteur où les marchandises sont tout sauf de l’argent. »

Corrigez, « L’argent est une marchandise en puissance » sinon que vaut votre « tout sauf de l’argent » ? donc « pas-tout » et puisque vous aimez Aristote, puissance passive ou active comme vous voudrez. L’acte qui solde la puissance a tout de même des effets de réalité et de vérité, changement de décor, selon théorie de la représentation sous-jacente.

Le geste de Gainsbourg où d’un tas de films gangsters et western montre que ça brule, parfois les doigts…au minimum.

-

-

-

-

-

-

@cloclo

si vous souhaitez avoir un début de réponse je vous préconise de lire : Penser tout haut l’économie avec Keynes . .

Il paraîtrait que l’auteur soir un hurluberlu qui s’essaye à l’économie , certainement qu’un autre économiste tel que Husher soit plus approprié pour comprendre ce domaine mais je doute qu’il ait écrit quoique ce soit . Faute de grives mangeons des merles . -

Bonsoir CloClo,

Je laisserai Paul me corriger si je me trompe.

Mais je crois que ton interrogation tient dans l’image utilisée de longue date d’un système de vases communiquants entre – d’une part – « les marchés financiers » et – d’autre part – « l’économie réelle ».

Or si elle fut certainement vraie lorsque les marches financiers étaient très fortement régulés (jusqu’à la fin des années 1970) par les Etats/Banques Centrales et, donc, très fortement corrélés à l’état de l’économie réelle, cette image l’est de moins en moins avec la dérégulation des marchés financiers : étant beaucoup moins contrôlés et contraints par les Etats/Banques Centrales, les marchés financiers se sont – d’une certaine façon – émancipés des fluctuations de l’économie réelle.

D’où les constats que tu opères. 😉

Par contre, les opérateurs sur les marchés financiers étant aussi en partie les « moteurs » de l’économie réelle (par injection de capitaux dans l’économie réelle), dès lors qu’il y a un séisme sur les marchés financiers, très rapidement, la réplique se propagera dans l’économie réelle.

-

Je veux bien que la communication entre les deux (finance et réel) soit une « diode » (à sens unique) en raison des arguments avancés : on peut continuer à dealer de l’argent pour l’argent, sans souci d’un sous-jacent réel injecté à un temps t dans le passé, … mais pas jusqu’à n’importe quel terme dans le passé.

Car dans la limite absurde ou l’économie réelle tomberait à 0% du jour au lendemain, la finance continuerait son chemin, comme le personnage de dessin-animé GrosMinet ou VilCoyote, qui « pédalent dans le vide » tant qu’ils ne se rendent pas compte que le sol n’est plus là.

Mais à l’inverse, je veux bien acheter que les taux entre tous les instruments purement monétaires soient à l’instant t assez découplés des inputs économiques, par exemple les prix des obligations doivent s’ajuster entre eux sur une base purement financière, comme expliqué chépluoù mais pas loin d’ici.-

Je pense que l’on peut rapprocher la décorrélation ou le découplage de l’économie avec la finance avec la vitesse des échanges et leurs montants.

J’achète le plein d’un tanker pétrolier ou un bonbon à l’épicerie est à mettre en regard avec le trading haute fréquence ou le changement de main de papier valeurs pour des montants de plusieurs milliards de $ en une fraction de seconde. L’analogie physique ou plus spécifiquement l’effet diode, se trouve dans la mobilité des « charges » qui crée une barrière de potentiel entre finance et économie. C’est bien connu que quand j’achète un litre de lait, je paie aussi les intérêts de tous les emprunts contractés par la filière du lait, paysan en tête. Chaque fois que je dégaine ma carte de crédit ou de débit, je paye la dîme (soyons fou, au moins le 98%) que le marchand doit au banquier pour ce service « dématérialisé ». -

@ Timiotia

Je garde dans un coin de ma tête l’image du coyote continuant à mouliner des jambes dans le vide : un jour ou l’autre, elle pourrait se matérialiser pour de bon si nos sociétés s’effondrent lourdement… 😉

Sinon, Paul Krugman disait déjà avant la crise covid qu’il y avait une décorrélation entre les deux mondes : « Premièrement, le marché boursier n’est pas l’économie. Deuxièmement, le marché boursier n’est pas l’économie. Troisièmement, le marché boursier n’est pas l’économie”.

C’est (malheureusement) la réalité actuellement.

-

-

-

-

-

-

« Y AURA-T-IL UNE CRISE FINANCIÈRE À NOËL ? »

Crise financière, je ne sais pas vu mon niveau moyen dans ce domaine, par contre grosse crise en 2023 causée par la hausse astronomique des prix qui s’annonce, coût de l’énergie oblige, là ça sent vraiment le pâté et quelques » révoltes » en perspectives dans toute l’Europe.

D’abord merci à l’UE qui a imposé ( l’Allemagne le demandait, et c’est elle qui la pilote) que le prix de l’électricité soit aligné sur celui du gaz, une absurdité ( merci l’UE ) sans nom qui va , par exemple, mettre en faillite une multitude d’entreprises comme par exemple les boulangeries .

2023 s’annonce plus que cow-boy, on va en plus être obligé d’acheté du gaz et du pétole liquéfié aux USA à des tarifs astronomiques, devinez qui sont les gagnants et les perdants ?-

Une potentielle gigantesque situation de concussion différée au niveau européen..?

… » Le dispositif vise à plafonner pour un an, à partir du 1er janvier, les prix des contrats mensuels (pour livraison le mois suivant) sur le marché gazier néerlandais TTF, la « Bourse du gaz » européenne, utilisé comme référence dans la majorité des transactions des opérateurs dans l’UE.

Deux semaines consécutivesIl se mettrait automatiquement en place dès que ces prix dépasseraient 275 euros/MWh pendant deux semaines consécutives, et à condition qu’ils soient au moins supérieurs de 58 euros au prix mondial moyen du gaz naturel liquéfié (GNL) pendant dix jours – afin de continuer d’attirer en Europe les bateaux de GNL pouvant trouver facilement d’autres clients en Asie.

Dès lors, les transactions au-delà de 275 euros ne seraient plus autorisées. Le mécanisme serait désactivé dès que les conditions ne seraient plus remplies.

Or, les contrats mensuels n’ont dépassé 275 euros/MWh cette année que lors d’une très brève période ( 8 jours..) fin août, avec un pic à environ 350 euros, quand les Vingt-Sept se faisaient concurrence pour remplir leurs réserves. » …

Rappel… tout le marché européen véhicules devient « électrique » à court terme…

et… le passé annonce des « tolérances » d’augmentations excessives… (jusqu’à €275… soit HUIT fois le prix 2021..) au profit de… ??????

-

-

Invisible médiatiquement… Why?

… » Le plafond de 275 euros/mégawatt-heures, proposé par la Commission, est jugé irréaliste. À ce jour ces conditions n’ont jamais été remplies même en août dernier quand les prix du gaz ont explosé en Europe.

Si le mécanisme avait existé en août, lorsque les prix étaient à des niveaux records, il n’aurait pas été activé.

…(…)…

Des pays comme l’Allemagne, les Pays-Bas ou le Danemark freinent eux depuis longtemps l’idée d’un plafonnement, par crainte que les fournisseurs de gaz ne se détournent de l’Europe. La Commission elle-même s’était montrée réticente ces derniers mois ce qui explique pourquoi les conditions proposées par celle-ci sont si strictes.

C’est également pour cette raison que la Commission européenne a prévu des clauses de suspension, activables par exemple s’il apparaissait que trop de fournisseurs de gaz recherchent des débouchés hors d’Europe une fois le mécanisme activé. » …

(( Où l’on constate l’apparente impotence de l’U.E. hors du cadre purement mercantile…

Ou alors…puisque certains s’enrichissent à vomir… une sorte de complicité favorisant l’impotence? ))-

Et, hasard de calendrier… le FMI entre en piste :

» « Il est temps d’arrêter le ’’Quoi qu’il en coûte’’. »

Après avoir déboursé des milliards pour soulager les entreprises et les ménages de la crise énergétique, la France doit commencer dès l’an prochain à assainir ses finances , a recommandé ce lundi 21 novembre le Fonds monétaire international (FMI).…(…)…

À travers le gel des prix de l’électricité et du gaz, des chèques énergétiques, des remises sur les prix des carburants, un soutien aux entreprises… la France a multiplié les dépenses depuis un an, évaluées par le FMI à plus de 2 % de son PIB.

Les initiatives du gouvernement ont permis de contenir le taux d’inflation « deux à trois points » en dessous du niveau qu’il aurait atteint sans mesures d’aide , a salué Jeffrey Franks.

Mais ces dépenses exceptionnelles ont aussi pesé sur des finances publiques déjà très dégradées par la pandémie de Covid-19, durant laquelle le gouvernement a notamment financé le chômage partiel et les fermetures de commerces au titre du quoi qu’il en coûte.

Après ces deux crises et au moment où les aides liées à la pandémie se sont estompées, « il est justifié de commencer la consolidation budgétaire en 2023 », écrit le FMI dans les conclusions d’une mission d’évaluation économique de la France, connue sous le nom d’« article IV ». » …

-

« Réchauffé » bien présenté et actualisé… on apprend forcément toujours quelque chose :

https://www.lesoir.be/479328/article/2022-11-25/podcast-comment-fonctionnent-les-marches-de-lenergie

-

Et enfin…. l’avenir « citron-pressé » du citoyen français à terme courant 2023…

dans le même « Le Média » … Fabien GAY , sénateur PCF , Directeur de « l’Humanité » :

https://www.youtube.com/watch?v=MDKVNx6KiDY

» PRIX DE L’ÉLECTRICITÉ : UN SÉNATEUR DÉNONCE UN RACKET GÉNÉRALISÉ «

-

-

-

-

-

-

Arsène, si je vous disais qu’une boulangerie artisanale située dans un petit village des Ardennes belges, avait mis la clé sous le paillasson n’arrivant plus à chauffer son four à cause du prix de l’énergie, et qu’un petit producteur local d’électricité éolienne (coopérative citoyenne) l’a aidé à reprendre du service, pour le plus grand bonheur de tous. Je note au passage que ce village est situé à dix kilomètres à vol d’oiseau de la centrale nucléaire de Chooz, centrale censée fournir de l’électricité à un prix abordable. Comme je le disais dans un autre poste, en étant moi-même coopérateur éolien, j’achète mon électricité au fournisseur réunissant les 19 coopératives citoyennes éoliennes en Wallonie. Actuellement, selon un podcast du 22/9/2022 de la RTBF, ce fournisseur est le seul dans mon pays à avoir DECOUPLE le PRIX de l’ELECTRICITE de CELUI du GAZ. Cherchez l’erreur.

-

L’arsène, .

1)La tarification au coût marginal est un concept du à Marcel Boiteux bien avant que l’ UE n’existe https://www.google.com/url?sa=t&source=web&rct=j&url=https://www.encyclopedie-energie.org/wp-content/uploads/2018/09/art071_Boiteux-Marcel_vente-cout-marginal.pdf&ved=2ahUKEwivhIjp28f7AhVRWaQEHQNfCpcQFnoECAsQAQ&usg=AOvVaw0ljNL0cG0cnpiMg8QzvCWQ

2) c’ est le mix technologique et la pilotage des centrales qui fait que c’est le gaz ou le Charbon à l’échelle de l’UE, par la disponibilité de ces ressources, et le mix technologique (nucléaire peu développé hors France, et pas de ressources hydrauliques dans beaucoup de pays, du fait de la géographie)…-

@Arnaud Castex La tarification au coût marginal est logique dans un esprit de limitation de la consommation et une idéologie économique libérale, l’intérêt en est de peser par le prix sur les décisions de consommation marginales.

Comme le but n’est pas seulement de faire face à la demande en énergie, mais de limiter le CO2, il faudrait afficher un prix tenant principalement en compte l’impact carbone.

Même indépendement de cet aspect des choses qui devrait inciter à baser la monnaie sur l’énergie (celà a déjà été proposé ..) la situation dépends essentiellement de la capacité à satisfaire la demande par la capacité de production installée.Carbonnée (charbon gaz) ou non carbonné (Nucléaire, hydroélectrique, solaire, éolien).

Le charbon, le fioul, le gaz et l’hydroélectrique (non au fil de l’eau) sont les seuls moyens permettant de différer une consommation en générant une économie.

Les autres ne sont pas réellement pilotables et si la production installée disponible est supérieure à la demande le coût marginal est quasi nul !

D’où l’intérêt de se placer dans une situation où la capacité est insuffisante soit en développant le chauffage électrique, (nouveaux programes en convecteurs, pompes à chaleur) ou en réduisant la capacité nucléaire (mouvement écolo-politique).

Le différentiel de coût est juteux et peut être capté si on achète au coût moyen de production la production nucléaire.

Le plus intéressant étant de s’approprier l’hydroélectricité de barrage, éminement pilotable et valorisable sur les pointes de prix, une privatisation serait cependant nécessaire.

C’est la seule énergie permettant facilement des arbitrages de production en fonction du moment (stockage).

En fait le coût marginal d’une telle électricité n’a pas beaucoup de sens puisque l’essentiel est un coût d’investissement ou annuel d’entretien.

Pour ce qui est des productions à base de combustible fossile, le coût marginal est totalement virtuel, puisqu’il est basé sur un prix de marché et pas sur les coûts marginaux réels d’extraction, très bas au moyen Orient, il est important d’en limiter la production pour rendre les hydrocarbures de schistes rentable aux USA et de freiner la demande sur le marché des ressources russes (sanctions sous prétexte de guerre en Ukraine et sabotage des gazoducs non ukrainiens).Le solaire et l’éolien ne sont pas réellement pilotable et dépendent de facteurs extérieur, tout au moins en l’absence d’une surcapacité.

Il en est de même du Nucléaire dans les conditions actuelles, où la capacité réelle est réduite par rapport aux capacités théoriques installées, à cause d’une maintenance non entreprise à temps sur les versions les plus récentes des centrales optimisées en France par rapport au design initial américain, pour accroître la puissance unitaire avec une durée de vie prévue de 40 ans et sans renouvellement.

Les EPR inconstructible à l’expérience et EPR2, optimisé sur le coût au détriment de la sécurité, dans un mouvement de balancier, ne semblent guère des solutions (voir débat public).

Dans un esprit de tarification progressive, la consommation de base pourrait être satisfaite par des contrats à long terme, mensualisation sur la base de quota. le reste restant facturé en temps réel à la marge.

C’est probablement dans cet esprit (outre la limitation possible à 1KVA) qu’on été généralisés les Linky (et Gazpar).

Une telle variabilité des prix permettant un réel ajustement des consommations y compris en arbitrant le chauffage des pauvres contre le superflu des riches, ne semble pouvoir se concevoir sans une protection par un bouclier énergétique (chèque ou subvention = ticket de rationnement), démarche déjà mise en oeuvre par le gouvernement (bouclier tarifaire, ristourne ..) et totalement contraire aux présupposés idéologiques de l’Union Européenne.

-

-

-

Que les explications mainstream soient encore crues m’étonne toujours.

Depuis des décennies le capitalisme nous promet un avenir fastueux tout en produisant de plus en plus de misères. Il saute aux yeux que les mécanismes économiques décrits par nos dirigeants et la plupart des économistes sont inopérants.

Que l’appétence pour les explications fumeuses soient si grande met mal à l’aise alors qu’elles sont trop compliquées pour fonctionner et pour être comprises.

On dirait qu’il faut les accepter comme telles, y croire. Ça fait peur… ou fuir.

Merci à notre hôte de donner à comprendre les choses avec des éléments qui correspondent aux faits; au sujet de l’augmentation de la pauvreté, des mécanismes bancaires et de manière plus générale tous les sujets abordés qui sont rendus compréhensibles, logiques et clairs avec pédagogie et mordant voire causticité comme dans cette vidéo.

Au regard de l’urgence de la situation du monde et de la catastrophe climatique en cours, toutes ces croyances et explications fumeuses font diversion et les pouvoirs de toutes sortes qui ne les démentent pas continuent de faire danser les populations sur un volcan.-

Merci ! Qu’il y ait parmi les gens qui regardent Le Média tant de personnes qui m’opposent la « véritable expertise » d’un bonhomme qui est par ailleurs vendeur de bitcoins est quand même affligeant.

-

PJ je vous trouve bien gentil en parlant d’affliction . Pour ce qui me concerne je suis plutôt dans la révolte .

-

@ PJ Oui, que soit préféré comme expert quelqu’un qui vend des cryptos plutôt que quelqu’un qui n’ait aucun conflit d’intérêt est consternant

Cependant restons optimistes. C’est beaucoup de personnes parmi ceux qui laissent des commentaires plutôt que parmi ceux qui ont regardé l’émission sur Le Média. -

Bah. On vous a bien opposé pendant des années les expertises de personnes qui vendaient de l’or!

Ils en vendent toujours…

😎

-

-

@Didier Combes

non je pense qu’il n’y a rien de surprenant . tout est imbriqué . Le fameux puzzle que j’évoque plus haut. Les explications mainstream, les dirigeants, les économistes sont les purs produits du capitalisme comment voulez vous alors espérer une altérité à son propre système de production?

Si je vends des salades elles seront forcément les meilleures ! Les chats ne font pas des chiens

Pour le reste de votre commentaire je suis d’accord avec vous .

-

-

Le prochain de la liste des pyramides qui s’écroulent :

https://www.en-bourse.fr/affaire-genesis-lactualite-en-direct/ -

Une excellente analyse des manipulations du marché des « cryptomonnaies » par l’un de ses acteurs en position de quasi-monopole : Binance Spoofy Bots Cause Mass Liquidations.

-

j’ai survolé, mais le titre de la vidéo YT annonce une baisse des taux ? une coquille ??

la hausse est pourtant bien enclenchée…-

En effet, le titre de la vidéo parle de « Baisse des taux d’intérêt », de plus, Théophile Kouamouo parle lui aussi de « baisse des taux d’intérêt », au lieu de hausse. Heureusement, je ne l’ai apparemment pas même entendu 😉

-

Le média, c’est LFI.

LFI, c’est Mélenchon.

Mélenchon, c’est le « concept » du populisme de Me Mouffe.

Le populisme, c’est l’antichambre des complots.

Vous voulez que je continue ma petite « démonstration » ?

Mettez un pouce en l’air!

😎-

@Garorock

« Heureux les pauvres en esprit, car le royaume des cieux est à eux » -

Ok.

Y’a des nouveaux au média depuis les gilets jaunes. Des personnes dont la cote a monté sur you tube pendant cette période…

L’autre jour l’invité G.Rodriguez interwievé par Nadia:

https://www.youtube.com/watch?v=TVdLrYm_kkU&t=865s

Durant l’échange, il dit quelque chose comme ça: » à un moment mes potes m’ont dit si tu continue, tu vas finir comme Coluche! »

Finir comme Coluche = se faire buter par le gouvernement.

Coluche dérangeait alors ils l’on tué.

C’est une version partagée par beaucoup sur les réseaux…

Dans les commentaires cela a beaucoup moins dérangé que la « création monétaire ».

Je continue ou vous voyez ce que je veux dire?

😎-

@Garorock

Non, je ne vois pas ce que vous voulez dire.

Vous considérez Le Média comme populiste-complotiste ?

Perso, ça ne fait ni chaud ni froid, lisant et écoutant des choses très variées politiquement histoire de savoir ce qui se dit et qui pense quoi.

Après, il y a un truc qui me casse particulièrement les burnes, ce sont les attaques fielleuses contre telle ou telle composante de la gauche et de l’écologie alors que l’extrême-droite est entrée en masse à l’Assemblée.-

Non, je ne considère pas le Média comme complotiste-populiste!

Je ne prends pas la partie pour le tout.

Je regarde cette chaine depuis son lancement.

Je ne dis pas cela au pif, pour faire le troll ou pour être connement contreproductif!!

J’ai grandi chez les communistes. Le coup des bolchos, on nous l’a déja fait!

Pour en arriver finalement jusqu’a Poutine…

On peut être de gauche et méfiant. C’est même recommandé.

Soumis à personne.

Je prèfère laisser le populisme et les théories du complot à l’extrème droite, à Guérasimov et à Poutine.

C’est un choix.

-

-

-

-

-

Contact

Contactez Paul JorionCommentaires récents

Ole je bisse la suggestion d ouvrir un nouveau post – idee de theme : ligne cotiere Vannes – Houat…

Merci

Il y avait Libet, qui avait détecté que l’action précède la conscientisation d’une fraction de seconde voire plus. https://fr.wikipedia.org/wiki/Benjamin_Libet Au…

J’ai trouvé ça; Le modèle de l’Espace de Travail Global (Bernard Baars, Stanislas Dehaene, Jean-Pierre Changeux) : L’idée d’un réseau…

@Hervey Merci Hervey. Il est effectivement question de Friston dans cet article et dans d’autres. Mais sauf erreur de ma…

https://www.pauljorion.com/blog/2025/11/23/genesis-une-machine-a-detecter-les-conditions-demergence/ Pour plus de réponses, servez-vous de la boite recherche (en haut à droite) …

Bonjour à tous. Dans les archives du blog je recherche désespérement le scientifique qui a inspiré Paul Jorion pour élaborer…

@thomas @pierre-yves La solution, qui permettrait d’engager des réformes de fond, ce serait d’abolir le calcul du PIB tel qu’il…

Groenland https://www.rfi.fr/fr/environnement/20260808-groenland-une-entreprise-pétrolière-proche-de-donald-trump-s-apprête-à-forer-sans-l-accord-du-gouvernement

Articles récents

- Article du 30 juin 2026. 2. Bonjour !

- Article du 30 juin 2026. 1.

- Le Royaume-Uni en feu !

- L’IA doit-elle se féliciter de l’accord Etats-Unis – Iran ?

- SpaceX vend l’avenir au marché pour le faire advenir, la Chine assigne l’avenir au plan pour le rendre inévitable

Catégories

Archives

Tags

Allemagne Aristote BCE Bourse Brexit capitalisme ChatGPT Chine Coronavirus Covid-19 dette dette publique Donald Trump Emmanuel Macron Espagne Etats-Unis Europe extinction du genre humain FMI France Grands Modèles de Langage Grèce intelligence artificielle interdiction des paris sur les fluctuations de prix Italie Japon Joe Biden John Maynard Keynes Karl Marx LLM pandémie Portugal psychanalyse robotisation Royaume-Uni Russie réchauffement climatique Réfugiés Singularité spéculation Thomas Piketty Ukraine Vladimir Poutine zone euro « Le dernier qui s'en va éteint la lumière »

Laisser un commentaire