L’indice boursier Dow Jones a perdu aujourd’hui 226 points, soit 1,6 % de sa valeur. Rien de très surprenant, la volatilité de l’indice est en effet considérable depuis quelques semaines : la montée des taux rend le marché des obligations peu attractif, l’argent en excès cherche à se placer en bourse et du coup les cotes grimpent, mais comme les mauvaises nouvelles ne manquent pas ils dégringolent à intervalles réguliers, d’où l’effet de yo–yo que l’on observe en ce moment. La mauvaise nouvelle du jour, ce sont les résultats trimestriels de Countrywide, le numéro un du prêt immobilier et plus particulièrement ce que les analystes décèlent dans les chiffres publiés comme « effet de contagion » : les chiffres révèleraient que la crise du « sous–prime » est en train de s’étendre au secteur « prime », celui où – par opposition au « sous–prime » – les consommateurs disposent des moyens financiers qui leur permettent de rembourser leur emprunt.

Si l’on me lit, aussi bien dans mes chroniques ici que dans mon livre « Vers la crise du capitalisme américain ? », on sait que si pour moi la crise de l’immobilier provoque des « métastases » dans des secteurs éloignés – comme les banques suisses ou les fonds d’investissement australiens, il n’y a pas, au sein de l’immobilier, de « crise du sous–prime » qui risquerait de faire tache d’huile en attaquant éventuellement le secteur « prime » : il y a une crise globale du marché immobilier américain dont le secteur « sous–prime » a simplement le triste privilège d’être le plus visible pour la raison élémentaire que les problèmes des pauvres sont par nécessité plus dramatiques et plus spectaculaires que ceux des riches.

Pressé d’expliquer ce matin aux analystes financiers qui l’interrogeaient pourquoi le secteur « prime » est semble–t–il lui aussi attaqué, le PDG de Countrywide, Angelo Mozilo, proposait une excellente analyse : parce que quand le prix de l’immobilier est à la baisse, même la classe moyenne nantie a plus de mal à encaisser les drames familiaux de la maladie, du divorce et de la mort, et ceci parce que la maison ne se vend pas ou très mal, parce que même si on arrive à la vendre, on ne réalise pas de plus–value, parce qu’aussi les organismes prêteurs ont récemment mis au rencard les prêts fabuleux des années 2005 et 2006 : sans apport personnel, sans justificatifs de revenus, à un taux promotionnel et sans remboursement du principal pendant 3, 5, 7 ou 10 ans.

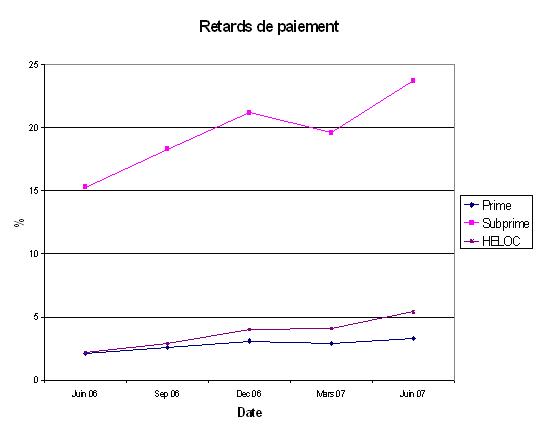

Pour illustrer ce que je veux dire quand je dis qu’il n’y a pas de contagion au sein du secteur immobilier, j’ai emprunté les chiffres que l’on trouve dans l’exposé fait ce matin à Countrywide à l’intention des analystes financiers (accessibles sur leur site Internet). Ce qui est présenté, ce sont les retards de paiement des prêts au logement dans les différents secteurs de l’immobilier : « prime », « sous–prime » et HELOC (Home Equity Line of Credit) qui est un prêt hypothécaire secondaire obtenu en mettant en gage la valeur captive dans les murs du logement.

Le premier diagramme révèle pour le secteur « sous–prime » des retards de paiement aujourd’hui proches de 25%. Les chiffres pour les secteurs « prime » et HELOC, même s’ils sont en progression, semblent suggérer qu’il n’y a pas feu en la demeure.

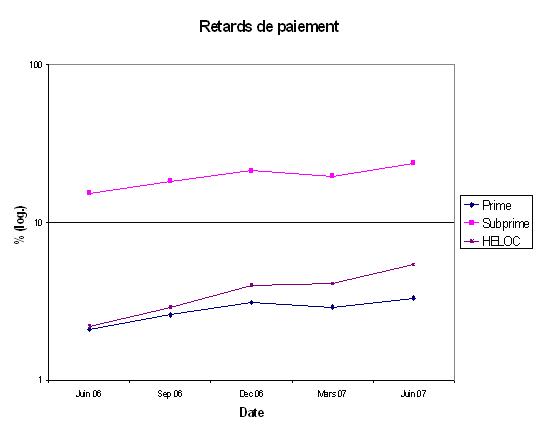

Le second diagramme reprend les mêmes chiffres, à la seule différence que les pourcentages sont représentés par rapport à une échelle logarithmique qui minimise l’impact des tailles absolues et a l’avantage de représenter les mêmes tendances comme des mouvements parallèles.

Le problème des HELOC apparaît ici comme le plus sérieux des trois car sa tendance s’accélère. Sinon, et toute proportion gardée, l’évolution dans les secteurs « prime » et « sous–prime » apparaît remarquablement parallèle, suggérant qu’il n’y a pas contagion mais tout simplement deux expressions du même phénomène.

Cqfd.

Une réponse à « Une contagion qui n’en est pas une »

Pourquoi si peu d’intervenant sur ce blog de Jorion, est-ce parce que derrière l’analyse des graphiques on y lit la société américaine… et que tout y va bien…?

Il y a environ une semaine, j’écoutais distraitement, en roulant en voiture, le dernier billet « avant départ en vacance » d’un chroniqueur financier sur une chaîne radio francophone…

La crise immobilière américaine allait s’accentuer, la bourse chuter, et le dollar descendre, mais déjà nous pouvions nous réjouir : marche arrière sur les délocalisations, fin des fusions et retour à l’investissement industriel (green business), et cerise sur le gâteau valorisation de tous les potentiels grâce à la sophistication toujours accrue des techniques financières… bronzez bien…

Comme pour l’écologie dès les années soixante, la prochaine guerre est déjà perdue, ou presque… À défaut de la gagner, autant savoir pourquoi nous la perdrons…

Étant assuré, ou presque, que personne ne suivra mon conseil, j’invite à lire « Le pari de la décroissance » de Serge Latouche, en l’accompagnant, pourquoi pas, de l’article « L’étonnante décroissante » sur le blog de Jean Louis Piera

http://infonte.over-blog.com/article-5693652.html