Billet invité.

La classe moyenne, une espèce menacée (I)

Naissance et disparition

Dans le précédent billet, j’ai tenté de définir la classe moyenne non sur des critères de ressources, mais sur des critères d’arbitrage possible des dépenses. Il faut maintenant analyser les conditions qui ont permis le développement de cette classe moyenne élargie et les menaces qui pèsent aujourd’hui sur elle.

Il faut tout d’abord revenir aux sources de leur montée en puissance. L’apparition d’un revenu « arbitrable » résulte en grande partie de la forte croissance de l’emploi dans les Trente Glorieuses que j’évoquais dans un précédent billet. Cette hausse régulière a permis entre autres le développement du travail féminin qui a ajouté un deuxième revenu dans les foyers. Parallèlement, la montée des qualifications nécessitées par une norme de production de plus en plus complexe a tiré vers le haut les salaires. Cette situation de quasi-plein emploi (sous réserve que le taux d’activité des femmes était beaucoup plus bas que celui qui existe aujourd’hui) combiné avec une rareté relative des travailleurs qualifiés a créé un rapport de force favorable à la croissance des revenus.

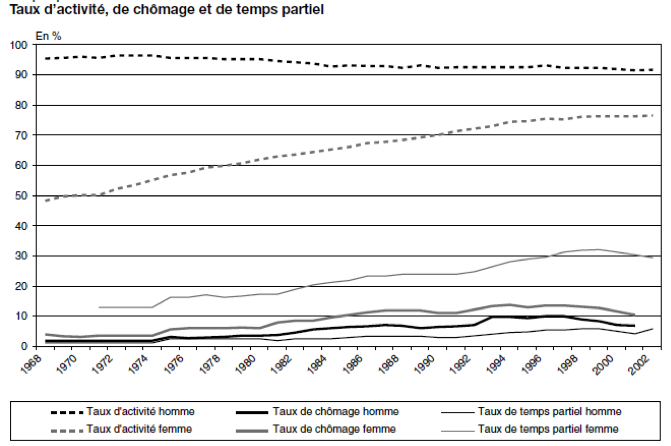

Le progrès technologique joue aujourd’hui à rebours. Automatisation croissante des tâches, banalisation des savoir-faire techniques (ou existence d’alternatives meilleures marché à l’étranger), il est clair que le rapport de force n’est plus favorable aux salariés. Après une première vague liée à la robotisation dans les usines, une deuxième vague liée à l’informatisation, la troisième vague liée aux nouveaux modes de commercialisation est en cours : nous avons déjà connu les automates de ventes, aujourd’hui, Internet et la digitalisation des services transforment la distribution en une activité essentiellement logistique. Une fois encore, le ratio entre les emplois créés et les emplois supprimés ne sera pas de 1 pour 1. De plus, c’est en grande partie un type d’emploi fortement féminisé qui subit de plein fouet ces transformations, c’est en partie ce que retrace l’inflexion du taux d’activité, la montée du temps partiel et du taux de chômage des femmes. Ce deuxième revenu était la condition indispensable au passage dans la classe moyenne pour nombre de foyers, sa réduction ou sa possible disparition est une épée de Damoclès pour nombre de ménages.

Dans le même temps, les études n’offrent plus un accès garanti à un meilleur revenu. Les études se banalisent, il y a aujourd’hui pléthore d’étudiants ayant plusieurs années d’études universitaires qui subissent une triple pression. Pression liée à la concurrence entre étudiants, pression liée à la concurrence avec des pays émergents qui offrent le même niveau de qualification à des prix moindres[i], pression liée à l’apparition d’algorithmes sophistiqués qui permettent l’informatisation de fonctions autrefois dévolues à l’encadrement et aux agents de maîtrise[ii]. Cette situation se traduit par une dégradation lente de la situation. Les enfants des classes moyennes n’arrivent plus à franchir le pas vers le niveau supérieur ni même à se maintenir au même niveau, les salaires à l’embauche et les perspectives de carrières ne sont plus à la hauteur des attentes suscitées.

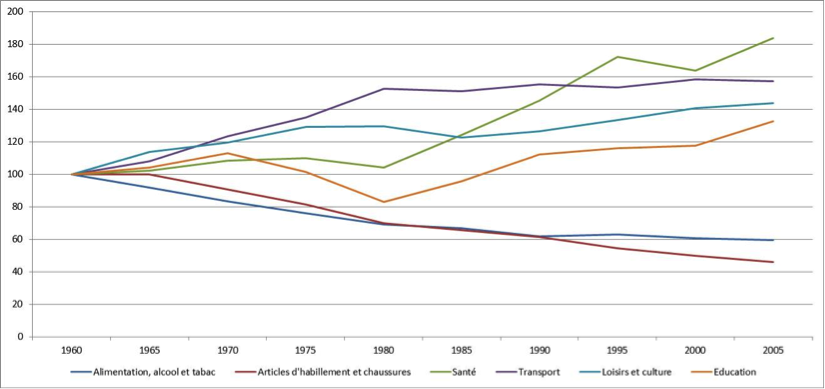

Troisième aspect, la consommation de masse qui était le modèle dominant des Trente Glorieuses tendait à rendre les produits plus abordables. À compter des années 70, les entreprises fondent leurs stratégies sur la création de valeur et le renouvellement fréquent des produits, créant ce que j’appelle la norme de consommation[iii]. Tant que la croissance des revenus est en phase, la situation reste soutenable, mais très vite le crédit va prendre le relais pour maintenir les achats en phase avec cette norme de consommation. De plus, les nouvelles technologies (mobiles, Internet) vont remettre au goût du jour un nouveau mode d’utilisation : l’abonnement. Cette forme de consommation est très dangereuse pour la classe moyenne. Elle fait rentrer une partie de la consommation dans la dépense précontrainte et réduit d’autant la part « arbitrable ». Des produits de nature différente sont mis en concurrence, certains achats sont différés ou vont descendre en gamme pour pouvoir maintenir la consommation dans d’autres domaines, ce que retrace l’évolution très divergente des différents postes de dépenses du budget des ménages depuis le début des années 60. Pour les individus, on arrive à la limite de tels comportements, il va devenir difficile de faire baisser encore la part de l’alimentation, et dans une moindre mesure de l’habillement.

Quatrième aspect, de cette remise en cause, l’inflation. Bien sûr, la lutte contre l’inflation a été l’une des principales priorités des gouvernements européens dans les années 80 et 90. Son niveau n’a apparemment jamais été aussi bas. En réalité, un certain nombre de postes qui sont du domaine des dépenses indispensables ont augmenté bien plus fortement que la moyenne ces dernières années pour des raisons diverses. Hausse des loyers pour ceux qui louent, éloignement croissant des centres urbains, énergie, dont la hausse des prix reste supérieure à l’inflation ces dernières années. Si les dépenses préengagées augmentent fortement (voir le premier graphique de ce billet), elles restent en dessous du seuil des 25% jusqu’à la fin des années 70 pour passer à près de 35% aujourd’hui. Au passage, on ne peut que constater que le programme de baisse des impôts est de bien peu de poids face à la montée de ces dépenses précontraintes.

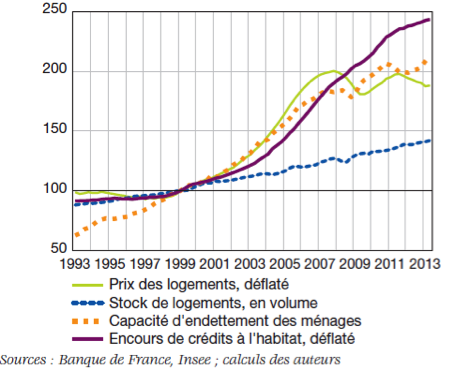

Il faut accorder ici une place spéciale au poste logement qui a connu une hausse considérable dans la plupart des pays européens. Le poids relatif du logement dans les dépenses des ménages a été multiplié par 2.5 depuis 50 ans. Pour les classes aisées propriétaires de leur logement ou en mesure de réaliser un apport important, l’impact est relativement faible alors que pour la classe moyenne, les conséquences sont nombreuses.

Il faut faire ici un retour sur ce que Piketty appelle la classe moyenne patrimoniale qui s’est fortement développée tout au long du 20° Siècle. L’une des manières les plus évidentes de dépasser le dilemme de l’épargne et de la consommation est l’achat immobilier qui permet de constituer à la fois un patrimoine transmissible et de libérer du revenu « arbitrable » lorsque les crédits arrivent à terme. Cela nécessite la constitution d’une épargne initiale, évidemment contraignante, mais elle peut être complétée dans certains cas par des transferts familiaux. L’accession à la propriété s’est mise en place tout au long du 20e siècle, souvent soutenue par des politiques gouvernementales de logement volontaristes, des aides fiscales ou à la construction[iv]. L’inflation galopante à partir des années 70 jusqu’à la fin des années 80 a conforté ce processus, en limitant dans le temps la période de sacrifices. Après 4 ou 5 années de remboursement, avec une indexation des salaires qui existait encore durant cette période, la part du logement finissait par être extrêmement réduite dans le budget des ménages, d’autant plus que les taux fixes étaient la norme.

Toute cette dynamique de création d’un patrimoine est en train de se retourner contre la classe moyenne pour de multiples raisons. Si la hausse des prix de l’immobilier combine à la fois une bulle spéculative, mais aussi pour partie un rattrapage du prix des actifs, alors l’avenir s’annonce sombre pour les ménages. Tout d’abord, la hausse des prix de l’immobilier allonge les durées de crédit[v], ce qui contraint durablement les revenus pour de longues périodes, l’existence d’un revenu arbitrable apparaît tard dans l’existence, et cela d’autant plus que l’inflation est très faible. Ensuite, pour beaucoup de ménages, l’accession à la propriété s’est souvent traduite par un éloignement du lieu de travail, en particulier dans les grandes agglomérations et en premier lieu Paris, tout simplement parce qu’un appartement ou une maison sont inaccessibles à proximité des centre-villes ou des quartiers d’affaires. Il s’en suit un cortège de dépenses additionnelles relativement faibles unitairement, mais qui additionnées les unes aux autres finissent par représenter des montants significatifs : hausse des coûts de transport pour se rendre au travail, temps de garde plus long pour les jeunes enfants, nécessité de recourir parfois à des services extérieurs, car on n’a plus le temps de réaliser toutes les tâches nécessaires, la liste n’est pas limitative. Troisième facteur que l’on ne peut pas négliger, être propriétaire d’un logement nécessite de l’entretien, que ce soit pour un appartement ou une maison individuelle. La persistance sur une longue durée de mensualités de crédit pousse une partie des individus à différer les dépenses lourdes d’entretien qui viennent s’accumuler à la toute fin du crédit, voire qui nécessite un autre crédit.

Base 100 : 1999

Au mieux, dans le contexte actuel, la classe moyenne peut espérer se libérer après plus de 20 années d’efforts intensifs. Encore faut-il que l’on en arrive au terme. Les accidents de la vie, et en particulier le chômage ou les divorces qui atteignent des taux élevés (pas loin de 50%) sont souvent l’occasion d’une douloureuse remise à zéro des compteurs.

D’autres conséquences pourraient ajouter un facteur cumulatif dans le futur. En premier lieu, il sera plus difficile d’apporter une aide à l’installation pour la génération suivante, dans la mesure où la génération actuelle sortira tout juste de son crédit principal quand la génération suivante sera en âge de s’installer. La génération suivante devra prendre des crédits encore plus longs si elle souhaite s’établir dans ces murs. Autre facteur : la transmission lors de l’héritage pour des biens d’une valeur plus élevée risque de donner lieu au paiement de l’impôt sur les successions, même pour les classes moyennes, ce qui diminuera d’autant le montant perçu pour les bénéficiaires. Compte tenu de l’âge moyen de transmission, les relations intergénérationnelles risquent d’être difficiles entre des parents qui seront tout juste en train de voir le bout du tunnel et pour qui ce ballon d’oxygène sera le bienvenu et des enfants qui auront un cruel besoin de cet argent s’ils veulent éviter de suivre la trajectoire de leurs parents.

Enfin, les plans d’austérité sont particulièrement dévastateurs pour les classes moyennes (parfois présentées comme la classe qui ne bénéficie pas ou peu des avantages sociaux). La contribution croissante aux dépenses de santé en est un bon exemple, entre des traitements de plus en plus onéreux que les mutuelles répercutent sur leurs adhérents et le déremboursement partiel des médicaments, la part relative de la santé dans le budget des ménages a quasiment doublé sur les cinquante dernières années. Le coût de l’éducation tend aussi à prendre une part relative de plus en plus élevée dans ce budget.

Au final, toutes ces contraintes cumulées conduisent à cette lente réduction de la capacité à arbitrer. La classe moyenne se réduit, sans que le revenu n’ait besoin de baisser. Simplement, une part croissante de celui-ci est préaffectée, entre dépenses contraintes et dépenses captées par les entreprises sous forme de crédit ou d’abonnement. La sensation de menaces que ressent cette classe moyenne n’est pas dénuée de fondements.

Comme à chaque fois qu’une direction semble émerger d’actions non coordonnées et apparemment contradictoires, on ne peut manquer de poser la double question du pourquoi et des conséquences, ce sera l’objet du prochain billet.

[i] Le cas des informaticiens est particulièrement significatif. Pour les grandes entreprises, une partie importante des développements se réalise aujourd’hui en Inde et seules les tâches « nobles » (Management de projet, audit, spécification, maîtrise d’œuvre) sont encore réalisées en Occident.

[ii] Investissement parfaitement justifié d’un point de vue purement économique puisque qui dit emploi qualifié dit souvent valeur ajoutée plus élevée.

[iii] Mon premier essai, « Crises économiques et régulation collectives – Le paradoxe du guépard »

[iv] En réalité, la politique d’accession à la propriété a été présente dès le 19e siècle chez certains politiques et grands patrons qui y voyaient un moyen de construire une forme de stabilité sociale.

[v] 63% des crédits sont souscrits sur une durée entre 15 et 25 ans, la durée moyenne est supérieure à 17 ans, mais ces indications ne tiennent pas compte des refinancements assez fréquents.

Il faut vous préparer, Clémentine… pardon : Madame la Présidente !