Vous vous souvenez de Les courbes de la Federal Reserve mon billet bricolé du 22 mars, lorsque mon blog était en panne. Ça avait l’air affolant : on avait l’impression – au vu des graphiques – que les réserves des banques commerciales américaines s’effondraient rapidement. Je découvrais ensuite – et vous m’aidiez dans cette tâche – une série d’explications nous démontrant que ce n’était pas le cas, qu’il s’agissait d’un simple jeu d’écritures : il fallait en réalité ajouter aux « réserves non-empruntées », les lignes de crédit ouvertes par la Federal Reserve en décembre dernier en tant que Term–Auction Facility (*) et dont les banques commerciales avaient tiré parti. Dont acte.

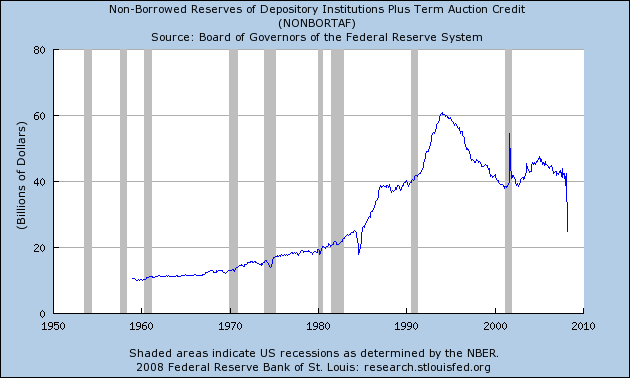

La Federal Reserve de Saint–Louis avait dû comprendre que l’affolement au vu de ses diagrammes n’était pas de bonne politique puisqu’elle inaugurait récemment un nouveau graphique où les deux chiffres se trouvaient désormais additionnés : la combinaison des « réserves non-empruntées » et des lignes de crédit obtenues par l’intermédiaire du TAF. Voici le nouveau graphique, reprenant les chiffres publiés jusqu’à la fin mars.

Je suppose qu’il s’agit toujours d’éviter de s’affoler bien que les réserves aient rapidement baissé de 40 milliards de dollars au 1er janvier à 25 milliards au 1er mars. Admettons.

Mes billets, comme les deux récents consacrés au LIBOR, évoquent souvent des choses dont le reste de la presse ne parle pas beaucoup. Ainsi, savez-vous qui dans la presse française (à part bien entendu Contre Info qui a souvent l’amabilité de reprendre mes billets), a également évoqué l’affaire du LIBOR ? Personne.

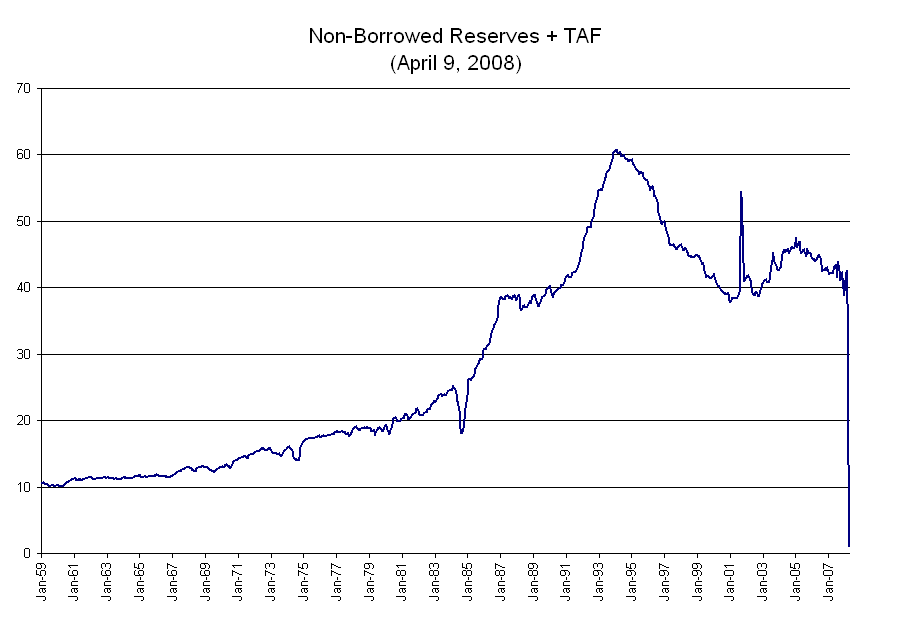

Alors voilà. Le graphe précédent reprend les chiffres jusqu’à la fin mars. Les données sur lesquelles reposent ces graphes sont disponibles sur une page-toile de la Fed. On trouve là un chiffre encore plus récent : celui de la moyenne quotidienne pour la quinzaine se terminant le 9 avril. Si l’on ajoute aux « Non–Borrowed Reserves » : –98,981 milliards de dollars, les lignes de crédit obtenues auprès du TAF : 100 milliards de dollars, on obtient le chiffre de 1,019 milliards de dollars de réserves. Celles-ci seraient donc passées de 25 milliards de dollars au 1er mars à 1 milliard en avril. Voici le graphique qui correspondrait. La ligne verticale à droite n’est pas le cadre (je l’ai effacé) mais fait partie du graphique.

Ah oui ! Il reste une hypothèse optimiste : que je n’aie rien compris aux chiffres publiés par la Fed !

(*) J’en expliquais le fonctionnement le 15 décembre dans Quand la Fed joue à « ma tante ».

7 réponses à « Les réserves des banques commerciales américaines – enfin, ce qu’il en reste »

Autre hypothèse, leurs contraintes réglementaires ayant été relaxées, par trans-vasement d’une case comptable à l’autre, les banque US n’ont plus besoin de réserves !

C’est l’exemple typique du « sweep » : jusque 1995 les banques US ne pouvaient pas rémunérer les comptes courants et elles avaient un taux de réserve fractionnaire trop important, pour elles, à assurer sur ceux-ci dans l’éventualité d’un retrait de masse. Que d’argent des autres immobilisé bêtement !

Elles inventèrent donc le « sweep » avec l’accord de le FED Greenspanienne. Le client signait un bout de papier sur lequel il ne lisait que ce qui l’intéressait : « rémunération du compte ». Du point de vue réglementaire, le solde du compte courant était réputé transféré chaque nuit sur un compte mirroir qui rapportait un peu au client et beaucoup à la banque. En effet celle-ci n’avait plus aucune réserve légale à assurer et pouvait donc utiliser l’argent de ses clients comme bon lui semblait.

Effet de bord intéressant : le fameux agrégat M1 qui mesure la quantité d’argent immédiatement disponible contenait ces anciens comptes courants sans sweep, mais plus les modernes avec sweep ; en effet, dans ce que ne lisait pas le client était précisé que la banque se réservait le droit de prendre jusqu’à un mois pour restituer son argent au client.

De toute les façons, je le répète, que représentent 0, 20, 30 ou 60 B$ de réserve face à leurs engagements, même à court terme, qui sont 10 à 100 fois supérieur ?

Il parait que la presse sérieuse (warf !) commence à faire des gorges chaudes sur les manipulations des / par les médias, télé essentiellement, par de pseudo analystes télécommandé par le pentagone afin de peindre une réalité virtuelle à propos des guerres US. Hé bien, peut-être aurez-vous la même chose à propos des projections virtualistes du système monétaire, bancaire et financier US lorsqu’il aura totalement implosé. Après la finance créatrice, voici venir le temps de la comptabilité exubérante à la J6M, mais à une toute autre échelle.

Les non borrowed sont calculées ainsi:

reserves – (discount window + TAF + PDCF)

Le solde du 9 avril ne « boucle » pas, mais il s’agit de données après correction saisonnière, ceci explique peut-être cela.

Mais ceux du 12/3 et 26/3 sont justes.

12/3 : total reserves (43113) – total loans (60230) = – 17117

Les réserves ne sont donc pas négatives. C’est un artefact comptable qui provient du mode de calcul, compte tenu qu’en temps normal les borrowed étaient par nature nettement inférieures aux réserves requises. (Caroline Baum : The negative number is really an accounting quirk: If banks borrow more than they need, non-borrowed reserves are a negative number. )

Sont-elles pour autant réduites ? Il faut sans doute s’entendre sur le sens que l’on accorde à « réserves ». Le décompte des borrowed n’indique pas forcément un manque de fonds propres. Les réserves non borrowed auprès de la Fed pouvaient « en temps normal » fort bien l’être sur le marché interbancaire.

Evidemment on peut se demander quelle est la situation au niveau des établissements. Mais le fait qu’en agrégat les 3/4 des réserves requises soient couvertes par le vault cash (33 bn pour 42,5) ne plaide pas pour une situation de « cavalerie » généralisée où le total des réserves du système se serait volatilisé et serait remplacé par les prêts de la Fed.

A mon sens, ce qu’il faudrait savoir, c’est ce que les banques ont fait de ces T-bills supplémentaires . Prêtés ou vendus, ou conservés comme actifs non soumis à dépréciation comme l’étaient les ABS dont elles se sont débarassées « temporairement » mais sans doute pour longtemps ?

Le total des prêts de la Fed est de 133 bn. Si on prend en compte le haircut sur les collatéraux, cela veut dire que quelque chose comme 150 bn de papier est au frigo.

Je vois mal la Fed faire des appels de marge… 😉

Le NB+TAF qui chute sur le schéma correspond donc à R-DW-PDCF ; si R reste à peu près constante, c’est que DW et/ou PDCF monte, comme la DW a mauvaise réputation. il s’agit probablement des banques qui tirent sur le PDCF (ouvert à tous, pas aux seules institutions deposit) et qui venait d’être mis en service.

En fait les banques US profitent des largesses de la FED : autant emprunter un max à pas cher plutôt que de payer au moins le 8% que le marché exige pour leurs convertibles.

Hmmm, en fait, elles sont forcées de faire les deux. Il suffit de suivre le feuilleton de leur « à ce jour nous n’avons pas besoin de capital supplémentaire » et, boum, une semaine plus tard appel au marché pour quelques B$. Le dernier plaisantin de cette liste est MER.

Moi, je vois bien la FED être appelée en appel de marge … par les détenteurs des dollars qu’elle a émis gagés par ces treasauries échangées contre des MBS et autres véroles potentielles. Certains pourraient bien lui demander de prouver qu’ils ne se retrouvent pas en possession d’USpesos.

Et cela commence : cf La Chine s’irrite de la dévaluation du dollar. Les Chinois commencent tout doucement à se réveiller. Il n’y a que deux manières de trancher le problème : les USA sont traités par la communauté internationale de la même manière qu’eux traitaient leur débiteur ou les USA affrontent leurs créditeurs…

Une troisième solution, laisser la situation courir, ce n’est que retarder pour mieux sauter sauf si les paragdimes de la répartition de la richesse et du rôle de la monnaie, passer d’étalon à simple moyen, sont renversés afin de mettre au milieu non plus la valorisation des échanges via l’étalon mais la satisfaction des besoins qualitatifs des personnes : j’ai trop de choses, je te les donne, à toi de venir les chercher. Je transporte, tu me nourris… Mais on peut voir là une « regression » dans l’évolution humaine. Ceci si on considère que le temps historique est isomorphe à une évolution positive de l’organisation humaine.

Ce dernier point est battu en brêche par le dernier opus de J.F Kahn, je n’en n’ai lu que la présentation dans Marianne, mais un regard partiel sur l’organisation du travail et des personnes qui vivent de la vente de celui-ci au Moyen Age et aujourd’hui conforte, à mon sens, la non pertinence de cette proposition. Ceci en prenant bien entendu comme métrique non la valorisation via un étalon mais la qualité de la vie au vu de l’environnement temporel et géographique.

Les Chinois ne sont pas les seuls. J’ai fait une petite note, avec d’autres faits, ici

http://000999.forumactif.com/les-hard-investors-f7/de-nouveaux-derapages-de-la-fed-t8230-45.htm#28849

Au 1 er avril, « nous » en étions ici http://research.stlouisfed.org/fred2/series/NONBORTAF (# 8 milliards de réserves)

[…] avril dernier, nous étions allé voir Les réserves des banques commerciales américaines – enfin, ce qu’il en reste. Nous nous interrogions à la vue de ces graphiques proposés par la Federal Reserve Bank de […]