Billet invité. Traduction en espagnol par Myriam Fernández de Heredia. Texte en français, ici.

Evolución de los aumentos de productividad por sector

Zebú evocaba en sus posts la desaceleración del crecimiento de la productividad observada recientemente. Hay una primera explicación general: con desaceleración de la actividad, el valor añadido disminuye o aumenta en menor medida, mientras que el número de horas de trabajo no se ajusta de manera lineal (tranquilos, no se trata de defender el discurso del MEDEF(1)). Además, hay que añadir el efecto de la variación de las existencias cuando la actividad disminuye. Por tanto, es posible que varios sectores hayan registrado pérdidas de productividad en lugar de aumentos en los últimos años. Mirando los números en detalle, vemos que 2008, 2009 y 2012 son, probablemente, los años en que esto se produce. Sin embargo, esta explicación general se aplica sólo a la historia reciente y es completamente irrelevante para la comprensión de la larga historia de los aumentos de la productividad.

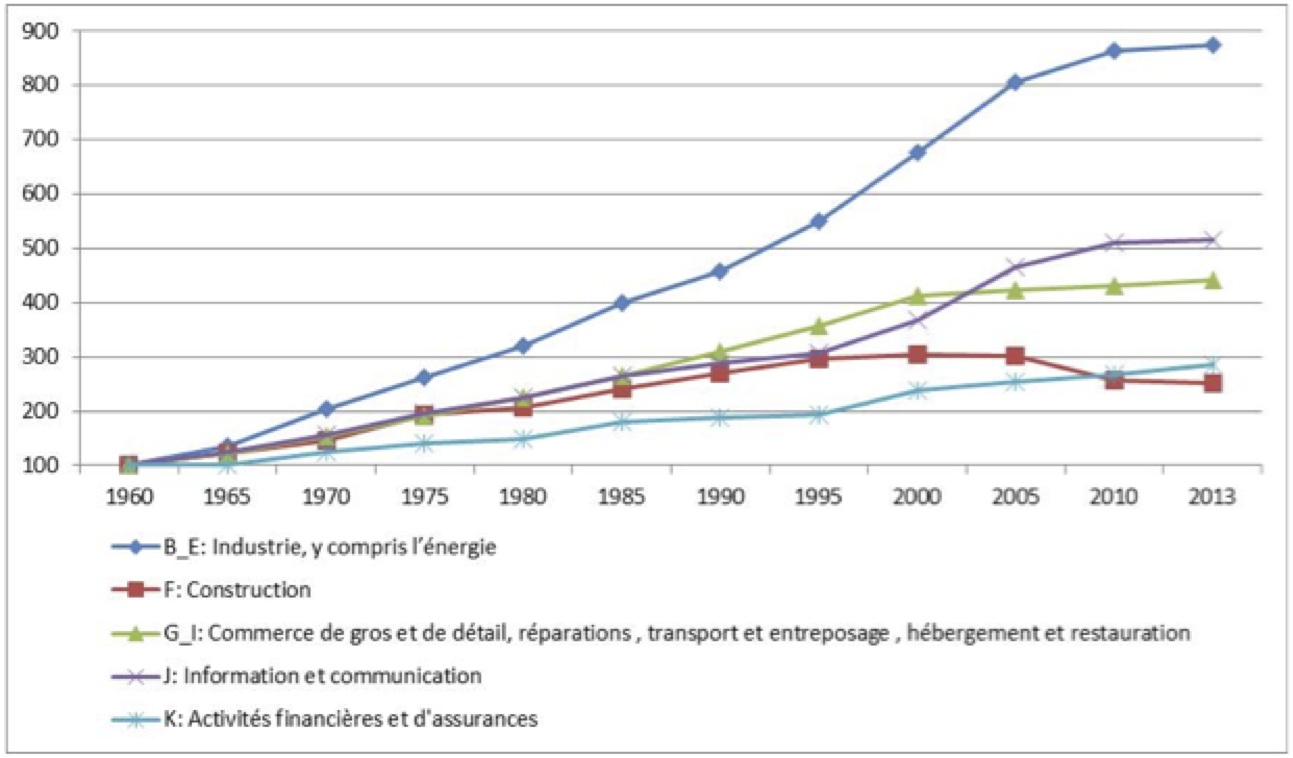

Si uno se interesa solo en los ingresos propios de cada sector, vemos muy diferentes evoluciones, pero lo que es cierto para el pasado no prejuzga el futuro: otras tendencias van a emerger en los próximos años. El siguiente gráfico muestra la evolución de la productividad aparente por hora entre 1960 y 2013 por grandes sectores:

Fig 1 Productividad aparente por hora 1960 – 2013/ Base 100: 1960 / datos: OCDE

Lo que obviamente llama la atención es la magnitud del aumento de productividad en la industria en comparación con otros sectores. Es como si hubiera concentrado la mayor parte de los logros alcanzados en la economía en general. Como expliqué en el post anterior, intervienen varios factores que pueden explicar estos aumentos de la productividad; es más difícil identificar el factor determinante. Para hacerse mejor una idea, hay que añadir, para complementar, las curvas del número de horas trabajadas y los efectivos de mano de obra asalariada.

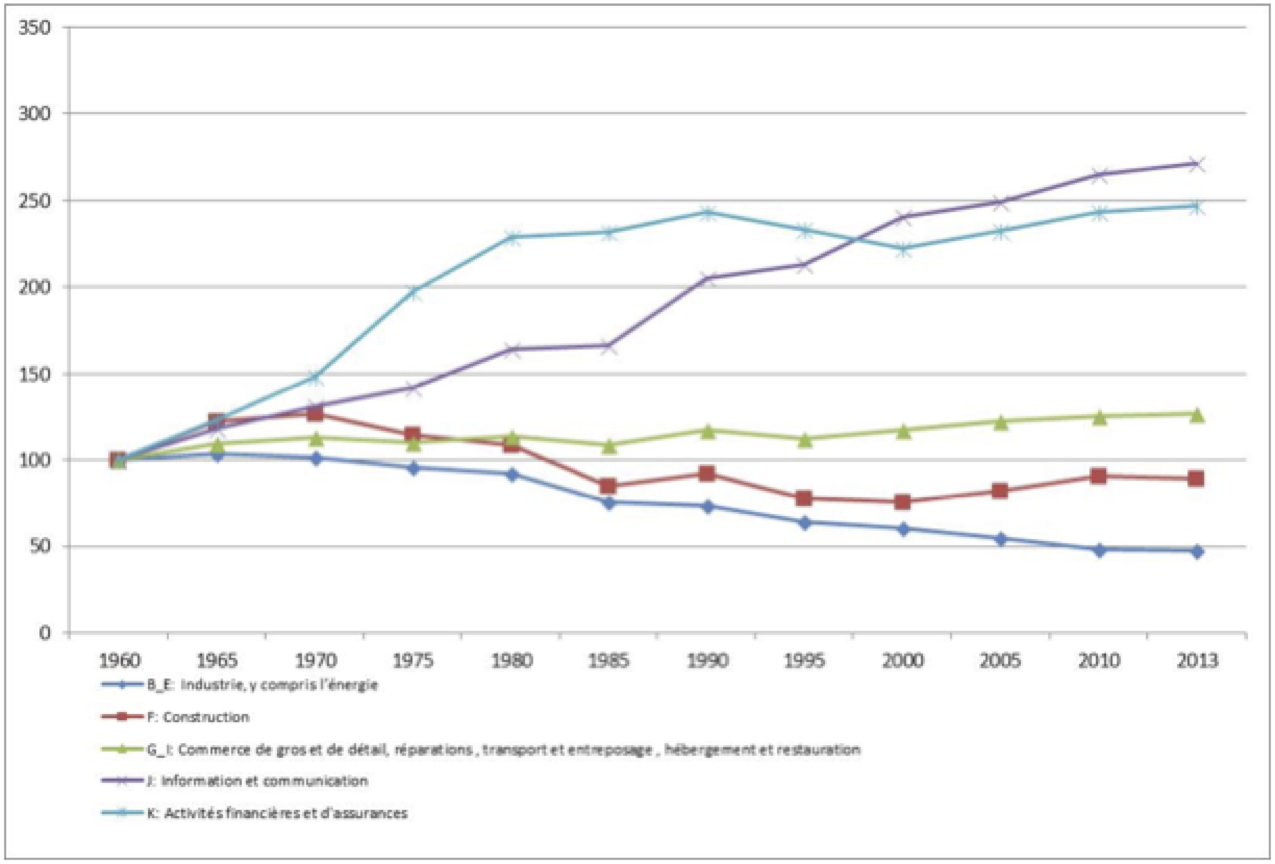

Fig 2 Total de horas trabajadas 1960 – 2013/ Base 100: 1960 / datos: OCDE

Fig 3 Efectivo total/ 1960 – 2013// Base 100: 1960 / datos: OCDE

Cuando se relaciona la evolución de la productividad, el número de horas trabajadas y el efectivo total en la industria, es evidente que estas ganancias se basan en la intensificación del trabajo (repito aquí el supuesto de que la creación de valor se realiza a menudo a nivel de la distribución [i]): un organización cada vez más eficaz, un aumento de la sustitución del capital por el trabajo y el recurso a a la subcontratación aumentan la eficiencia global (exportando a veces el trabajo fuera del país). Podemos hacer algunas suposiciones acerca de los factores determinantes en este aumento.

La primera es la naturaleza de la industria y de su historia. Desde de la primera revolución industrial, la organización y la división del trabajo están en el centro. El modelo fordista empuja los límites de esta lógica al extremo, el trabajo es dividido, fragmentado. Es una cultura industrial, incluso más allá incluso de la búsqueda del beneficio la que domina. Pero debido a esta gran división, también es un medio muy propicio para la automatización y externalización: las tareas básicas son fáciles de automatizar, un conjunto de estas tareas simples pueden subcontratarse siempre que haya proveedores capaces de realizarlos a un coste menor.

Al mismo tiempo, los avances tecnológicos han sido numerosos y las tecnologías de los robots industriales está en gran parte bien asimilada, mientras que la industria funciona bajo la presión de una demanda de una mayor flexibilidad. [Ii] En otras palabras, gran parte de lo que se puede automatizar ya se ha automatizado y los límites físicos relacionados con la automatización de las tareas pendientes son importantes. La tendencia actual es a menudo a optimizar la tecnología existente [iii], sustituyendo las máquinas por otras más eficientes, sin añadir otras nuevas. En este sentido, es significativo que el número de horas trabajadas en la industria casi no disminuye a pesar de la crisis. Si el número de puestos de trabajo sigue disminuyendo, es que en nombre de la competitividad, se ha autorizado el recurso fácil a horas extras, que por lo tanto no han creado puestos de trabajo en la industria, en contra de las promesas de los empresarios…

Pero aún más, esta situación para la industria empuja a la externalización. Si una empresa quiere reducir los costes de producción, no estamos lejos de los límites de viabilidad para la robotización, mucho más a causa de los altos costes de la parte mecánica que debido a restricciones técnicas. En otras palabras, en la carrera entre robots y trabajadores de Bangladesh, no hay que descartar demasiado rápido Bangladesh … Pero se impone una conclusión con respecto a la industria en Occidente: la suerte está echada, los millones de empleos perdidos en la década de los 70 no va a volver …

Más ambigua es la situación de los servicios comerciales y las finanzas, cuestión fundamental, ya que han sido los grandes creadores de empleo en las últimas décadas, ocultando la disminución del empleo industrial. En estos sectores, la fuerza relativa de las cifras no deben engañar, algo que nuestros políticos parecen ignorar. De hecho, estos dos sectores van a experimentar enormes avances de productividad que llevarán a reducciones del orden de millones de empleos.

El tema del crecimiento de la productividad en estos sectores es múltiple. Está sujeto a muchas restricciones que no existen en el mundo industrial, empezando por la complejidad y la imprevisibilidad de ciertas operaciones. Sin embargo, el desarrollo de la inteligencia artificial permitirá a la máquina reemplazar el hombre en operaciones consideradas complejas; oficios que se supone que requieren mucha formación van a desaparecer, especialmente en las finanzas donde las interacciones complejas se pueden modelizar y son esencialmente repetitivas. A continuación afectará en parte a los servicios locales (comercio, agencias bancarias …), lo que implica que el tamaño de cada unidad será relativamente pequeño y que el número de transacciones diarias realizada en cada establecimiento disminuirá. Además, hay una interacción física con el cliente que es aleatoria en términos de frecuencia. Aunque esta interacción implica operaciones de naturaleza similar, su secuencia no siempre es idéntica. Finalmente algunas de estas operaciones requieren una validación y / o un pago que puede adoptar diversas formas. Es lo contrario de la lógica industrial y su división del trabajo en operaciones elementales reproducidas de manera idéntica. Algunos añaden el factor humano, el talento del vendedor o asesor, eso es lo que dicen todas las mañanas los que abren su tienda u oficina, con la esperanza de sobrevivir a la tormenta que se avecina. Los aumentos de productividad realizados desde la década de los 60 reflejan probablemente la subida de precios de los productos comercializados [iv] en el marco de las relaciones de poder donde el comercio (al menos las grandes cadenas minoristas) se habría hecho impuesto a la industria .

El capitalismo es eminentemente predecible. No hay obstáculo que no se empeñe en superar cuando se trata de la carrera por el beneficio. Si el tamaño de las unidades es insuficiente, creemos grandes superficies y dejemos que los consumidores se beneficien de una pequeña parte del aumento de la productividad en forma de precios más atractivos [V]. Inventemos sofisticados dispositivos para operaciones básicas: los primeros cajeros automáticos datan de 1968, la primera gasolinera en autoservicio de 1970. Inventemos de las tarjetas de pago (primera tarjeta en Francia en 1967 y la tarjeta con chip en 1974) para que los clientes puedan validar sus compras. Todo esto se suma a la informática, que explota en los años 80 y que afecta a estos sectores como a todos los demás. Sin embargo, el aumento de productividad alcanzado hasta ahora no es nada al lado de lo que va a jugarse mañana, porque han surgido dos grandes transformaciones.

La primera es Internet, donde la tienda física (los « ladrillos »/”bricks” por utilizar un vocabulario cada más generalizado en las grandes empresas de consultoría) desaparece, sustituida por la compra o consulta en línea (los « clics »). El cliente realiza en lugar de la empresa de la que es cliente un conjunto de operaciones. La cuestión esencial es la autenticación y validación de transacciones que antes se realizaban mediante una interacción visual y física. La seguridad de las transacciones sigue siendo uno de los principales retos del comercio en línea. Superado este obstáculo, el cliente hace el trabajo que debería corresponder en gran parte a los empleados de la empresa. Cuando se requiere una interacción física (por ejemplo, la entrega), una cadena de suministro hasta la casa del cliente sustituye al reparto a las tiendas. Obviamente, estas grandes cadenas logísticas están más robotizadas y son más productivas que las grandes superficies comerciales o las tiendas con sus tediosas operaciones de reposición de estanterías. La proporción del comercio electrónico es muy variable, pero se ha llegado a niveles muy altos en algunos sectores. Se puede citar los viajes: el número de agencias de viajes locales se ha dividido entre 2 entre 2000 y 2010 en los Estados Unidos, y la tendencia es la misma en Europa con unos años de retraso. Los bienes culturales también sufren enormemente y las librerías tienen cada vez más difícil la supervivencia frente a los gigantes de las ventas en línea.

Se esta produciendo una segunda revolución en un número creciente de tiendas (« ladrillos »). El vendedor es caro, el cajero es caro, por tanto se pone al cliente a trabajar: terminales de información digital en lugar de vendedores, que permite en ciertos casos hasta hacer los pedidos [vi], espejos « inteligentes » que agregan accesorios al comprar una prenda para despertar las ganas de comprarlo, etc, etc … al final del proceso, es el propio cliente quien escanea los artículos y realiza el pago y el apunte de caja de sus compras en lugar de los empleados de la tienda. Un empleado puede supervisar el equivalente de 4 o 5 cajas, lo que significa que la cantidad de horas de trabajo disminuye en la misma proporción. Es como si el lento proceso de la « educación » de los clientes a los puestos automatizados y otros sistemas de ventas automáticos experimentara un impulso repentino, entre otras cosas, con la disminución del coste de las pantallas táctiles y de las etiquetas de reconocimiento más eficaces (código de barras, código QR, chips). Es el cliente el que se ocupa de la parte compleja de procesos que antes eran difíciles de automatizar. Dicho en términos un poco violentos, son nuestras elecciones individuales las que crean los aumentos de productividad y destruyen puestos de trabajo en el comercio y los servicios. Es cierto que entre hacer cola para pasar delante de una cajera real o elegir una caja automática, donde la cola es más corta, la elección se produce inmediatamente.

Por ahora, la existencia de un sistema de distribución dual « ladrillos y clics » limita la visibilidad del fenómeno. Para cada sector, sin embargo, hay un punto de inflexión a partir del cual la existencia de la tienda física se vuelve difícil, excepto tal vez cuando se encuentra en la parte superior de la gama o en sectores en los que el punto de venta se ocupa también de la actividad de mantenimiento (o recogida y diagnóstico) y servicios posventa. Las tiendas físicas restantes adoptan nuevas formas de información que hacen menos necesarios a los seres humanos. La apertura dominical, reclamada a grandes voces por el sector de la distribución, es sólo una hoja de parra o una acción de retaguardia, más allá de su carácter absolutamente inútil. Se oculta lo inevitable durante algún tiempo, el fin del comercio tradicional. Es en este sector donde las pérdidas de empleos van a ser masivas en los próximos años, pero los despidos en unidades más pequeñas, como el cierre de una sucursal o el despido de un vendedor pasarán desapercibidos, ocultando el alcance de la masacre social.

Finalmente, para concluir este resumen de los sectores de actividad, hay que mencionar dos casos a la vez muy cercanos y opuestos: la construcción y la informática. A priori todo parece oponerlos, empezando por una diferencia significativa en los aumentos de productividad. Por un lado, la informática llega justo después de la industria y esto refleja en parte el avance de la tecnología; por otro, la construcción, por su naturaleza, había visto limitados los avances de productividad; cada operación de construcción es única, por lo que los procesos y conocimientos técnicos deben adaptarse a la naturaleza particular de cada construcción, y esto no es propicio a la automatización. Sin embargo, estos dos sectores se enfrentan a una tendencia común que hubiera parecido impensable hace veinte años: la externalización de filiales o subcontratistas ubicados en países de bajo coste. A pesar de algunas normas dispersas, que se eluden en gran medida [vii], una parte de las tareas de construcción corre a cargo de « contratistas » de los países del Este, incluso más baratos que los inmigrantes que han sido durante mucho tiempo el fondo de comercio en este sector. En informática, el tamaño de los tubos permite la subcontratación en los países que se han especializado en formar informáticos competentes y baratos (India). Sólo el crecimiento del mercado, especialmente en el ámbito de la comunicación, ha permitido enmascarar la magnitud del fenómeno.

Al final, hemos experimentado durante décadas un fenómeno de vasos comunicantes: el trabajo perdido en la industria iba a parar a los servicios, el crecimiento menor de la productividad en estos sectores se traducía en un crecimiento más extensivo. El número total de puestos de trabajo creados, sin embargo, no ha sido suficiente para compensar el aumento de la población activa [viii], que se ha añadido a la transferencia de puestos de trabajo en la industria, lo que explica el aumento lento y constante del desempleo. Esta situación no es exclusiva de Francia, Alemania ha perdido cerca de 700.000 empleos en la manufactura en la década 2000-2010. El principio de los vasos comunicantes entre la industria y los servicios comerciales se detendrá en los próximos años, y lo que es peor, los servicios pronto destruirán muchos más puestos de trabajo de los que creen, por las razones que he mencionado anteriormente. En nombre de la austeridad, los servicios no comerciales, que no se abordan en este post, no tomarán el relevo. La escasez de empleo se acelerará y nos podemos preguntar legítimamente si la naturaleza de esta situación es irreversible y aquí es cuando tenemos que plantearnos algunas consideraciones sobre la competitividad.

________________

[I] Se trata de una cuestión de relaciones de poder en la cadena de valor que mencioné en mi ensayo « Crisis económicas y regulaciones colectivas – la paradoja del guepardo ».

[II] Las estrategias de marketing requieren una renovación más frecuente de los productos y series menos largas de productos idénticos.

[III] El ejemplo de la « Fábrica del año » en 2011 es interesante. Es una fábrica de aviones que introdujo la línea de trabajo para un componente que todavía se produce en un modo « artesanal » a pesar de una tecnología ultramoderna y el uso de máquinas muy sofisticadas

[IV] La diferencia entre las generaciones hace que sea difícil comparar los productos y el aumento de precios, que se plasma sólo parcialmente en las cifras de inflación.

[V]Entendiéndose que la gran distribución presenta e concepto en primer lugar en términos de precio, « un islote de pérdidas en un océano de beneficios » ocultando algunos aumentos de productividad inherentes a la organización de la venta al por menor.

[vi] Una marca coreana de coches abrirá en estos días su primer concesionario sin vendedores en los suburbios de Londres.

[vii] Hay Luxemburgo (y otros lugares) subcontratistas que son realmente intermediarios de filiales especializadas en el suministro de mano de obra cualificada que se encuentra en Bulgaria o Eslovaquia.

[VIII] En particular, este aumento del empleo era una llamada para el empleo femenino.

Bon courage à toute la famille. Merci à Jean Baptiste de nous tenir au courant et toutes mes pensées pour…