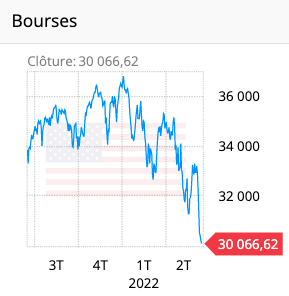

Selon le discours actuel de bons nombre d’analystes, la hausse des taux a un impact sur les flux de trésorerie futurs actualisés , ce qui expliquerait la baisse de la valorisation des entreprises surtout celles avec des horizons de profit lointain.

Selon le discours actuel de bons nombre d’analystes, la hausse des taux a un impact sur les flux de trésorerie futurs actualisés , ce qui expliquerait la baisse de la valorisation des entreprises surtout celles avec des horizons de profit lointain.

Mais, à l’heure actuelle, la hausse de l’inflation est au dessus de celles des taux directeurs. Donc les taux réels sont plus négatifs qu’ils ne l’étaient il y a un an. D’un certain point de vue l’argent, par rapport à autre chose, est de moins en moins cher ou autrement dit vaut de moins en moins puisqu’il faut payer plus pour s’en priver, pour ne pas le transformer en consommation de biens et services et parallèlement il coûte de moins en moins cher à emprunter (toujours en taux réels).

Bien sûr, pour un ménage, le fait que son taux hypothécaire en taux réels lui coûte moins cher à 3% nominal qu’à 1% ne lui permet pas de s’enrichir si dans le même temps ses autres dépenses incompressibles augmentent et son revenu réel (salaire…) n’augmente pas du même niveau. C’est toute la question de la liaison des revenus surtout ceux « modestes » à ces augmentations, difficile à quantifier de manière équitable.

Cependant, selon ma modeste et certainement incomplète analyse, les marchés se retournent peut être aussi parce qu’ils n’ont plus confiance, même dans les sociétés avec des pouvoirs de fixation de prix. C’est donc plus un problème de finance comportementale que de valorisation des flux financiers. C’est un problème de pouvoir, ou de perte de pouvoir.

C’est encore plus révélateur pour les cryptos ou contrairement aux actions il n’ y a aucun collatéral (le produit, la position dominante de l’entreprise, le know how…) sauf la confiance, ou plutôt la croyance. La croyance, c’est quand même le contraire du savoir, c’est de l’ordre du religieux.

Cette confiance, ou croyance absolue jusqu’ici dans la toute puissance des banques centrales est en train de changer et les mantras tels que « never fight the Fed », ou « whatever it takes » commencent à avoir du plomb dans l’aile.

Laisser un commentaire