Billet invité

Dans mon dernier billet (ici) évoquant le cas de la rentabilité des exploitations laitière inscrites dans un rapport de force de filière, j’évoquais par quel mécanisme de la pensée économique, les chefs d’exploitation et les financiers ont cherché à augmenter le flux de liquidité par l’argument de la productivité du travail, facteur de rentabilité face à une déflation du prix du lait, une hausse de charge et une confiscation de la valeur ajoutée le long de la chaine de valeur.

J’évoquais notamment comment les évolutions de la démographie agricole continuaient d’alimenter cette logique :

« la démographie de la population agricole bascule et [il] sera « possible » d’envisager une restructuration comme celle amorcée depuis plusieurs années dans les pays du nord de l’Europe. Il existe en effet un fort enjeu de renouvellement des générations en agriculture permettant d’alimenter l’augmentation de productivité sur une ressource « terre » constante, voire, en diminution : le manque de renouvellement des actifs partant à la retraite continuant d’assurer l’augmentation des volumes de production par exploitation et la présence de capitaux permettant de substituer la force de travail (robot de traite et autres automatismes de pointes). On ne change pas une formule qui gagne ! »

Dit comme ça, on pourrait effectivement penser que cette « formule qui gagne » est une loi fondamentale et qu’il n’y a pas lieu de vouloir changer de stratégie. La vraie question est alors de savoir s’il existe une limite à cette règle.

De récentes études viennent confirmer cette possibilité : à la confiscation croissante de la valeur ajoutée que chaque travailleur du lait a permit de dégager par le biais de sa productivité résulte le risque d’une dévalorisation massive de cet effort rendant, à terme, réel et critique la sécurité d’approvisionnement régionale de chaque industriel du lait. Démonstration.

Déflation du lait cru, sur-inflation des dérivés : un moindre partage de la valeur ajoutée…

De 1995 à 2011, selon les indices INSEE, l’évolution en absolu des prix du lait cru (IPAPP) a été de +11%, soit +1% par an pendant que l’inflation moyenne annuelle était de +2,7% (+28% sur la période).

Sur la même période toujours, les principales valorisations des produits laitiers finis ont augmenté au-delà de ce chiffre (+17% pour l’emmental, +20% pour le camembert), voire, au dessus de l’inflation cumulée de 28% (ex: + 47% pour le lait pasteurisé ½ écrémé).

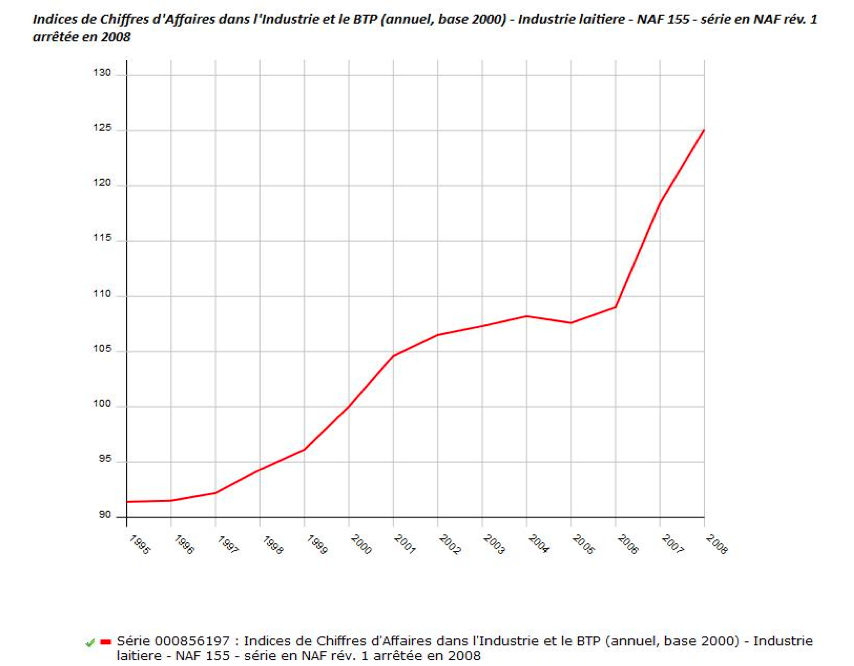

Pour confirmer cette tendance de quelques produits, observons de 1995 à 2008 l’indice de chiffres d’affaires INSEE pour l’industrie laitière : il progresse de +33,7%.

Il diminuera entre 2008 et 2009 suite à la crise du lait pour progresser à nouveau de 2009 à 2011 : sur 3 ans, le chiffre d’affaires en valeur des IAA laitières a progressé en moyenne de +4% par an, +13% sur cette courte période.

Il y a donc eu non seulement déflation de la matière première, mais également un creusement de l’écart entre la progression en valeur du prix du lait cru et celle de ses dérivés à la sortie des usines.

Pis encore ! Entre 2005 et 2012, l’indice des prix d’achats des moyens de production agricole (IPAMPA) pour l’industrie du lait a progressé de 6% en moyenne par an, +40% environ sur la période ! Parallèlement, la production laitière totale est quant à elle restée quasiment inchangée.

Conclusion : sur une quantité de matières premières constante, le prix du lait ne suit pas l’inflation, il a décroché de ses valorisations finales qui sont bien au dessus de l’inflation, en parallèle d’une augmentation des charges de production. La valeur ajoutée par unité produite a donc diminué dans le secteur de la production. Comment une telle évolution a-t-elle pu être supportée par les exploitations laitières ?

Les conséquences ont été atténuées par la hausse continue de la productivité…

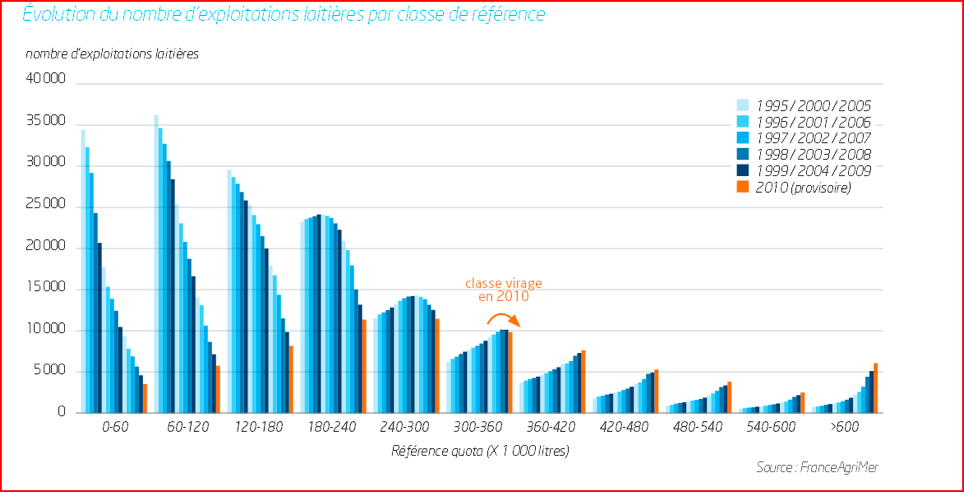

Au cours des 15 dernières années, le nombre de livreurs a fortement diminué parallèlement à la hausse régulière de leur référence moyenne. En effet, les livreurs ont perdu la moitié de leurs effectifs entre 1995 et 2010 avec une baisse en moyenne de 5 000 exploitations laitières par an. Ils n’étaient plus que 75 854 en 2010.

Mais l’évolution moyenne de la référence en 15 ans a effectué un bond : +116% !

Il s’opère bien une disparition des exploitations de moins de 250 000 litres de lait produits par an et une progression du nombre d’exploitation dans les classes de volume supérieures alors que la main d’œuvre continue de diminuer.

La moitié des chefs d’exploitation partiront à la retraite d’ici 10 ans. Comme le renouvellement n’est pas assuré par un ratio « une installation pour un départ », combien d’élevages ayant déjà atteint la saturation de leur bâtiment d’élevage pourront-ils se projeter dans le regroupement d’autres fermes sachant que la robotisation connait une fulgurante percée dans le domaine de la traite ou de l’affouragement des troupeaux ?

… mais pour combien de temps ?

La donne démographique combinée à la fin des quotas laitiers représente une opportunité de développer le volume de lait produit par travailleur, avec le risque d’arriver en situation de surproduction, mais que diable… voyons ce que cela peut donner.

Une première tentative d’approche est intuitive. Dimanche dernier, lors de la fête des grands-mères, ma mamie m’a dit : « Si tu ne peux pas vivre avec 50 vaches, tu ne pourras pas vivre avec 100 ». Autre remarque faite récemment par mon pédicure bovin : « 1000 fois zéro, ça fait toujours zéro ». Je dois admettre que ces raisonnements tout à fait intuitifs m’ont pas mal fait réfléchir.

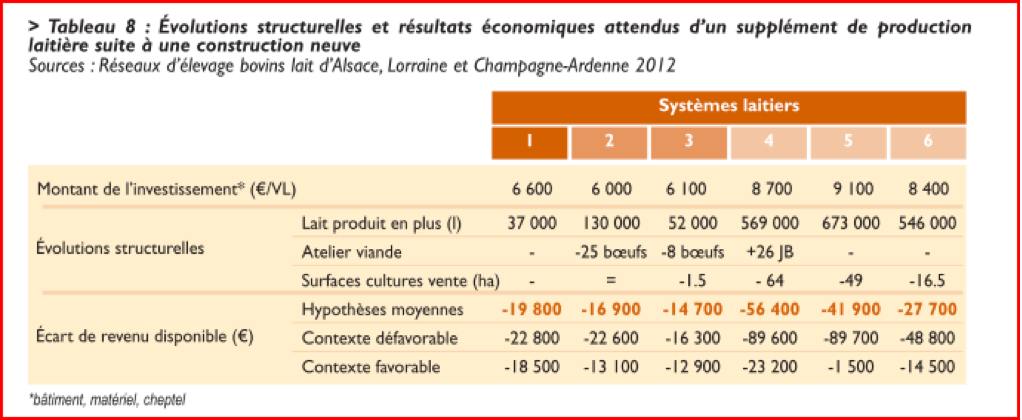

Une deuxième approche est experte : c’est le travail récent qui vient d’être publié par les réseaux d’élevage de l’Est de la France, piloté par l’Institut de l’Élevage, qui viennent apporter une réponse cinglante. Les résultats de 3 simulations sur 5 systèmes de production laitiers types de l’Est de la France montrent que c’est la combinaison de l’intensification de la production laitière par vache, associée à une bonne valorisation des concentrés, des coproduits et/ou à une extension marginale des bâtiments d’élevage qui constitueront les choix tactiques gagnants d’augmentation de la productivité.

Quant à ceux qui ne peuvent plus intensifier davantage ou réaliser des extensions de bâtiment pour produire le lait d’exploitants partis à la retraite, ils n’auront pas d’autres choix que de construire à neuf. Mais pour ce faire, beaucoup d’experts estiment qu’il faut doubler sa production pour amortir l’investissement.

Or, l’élément nouveau, approché par ces simulations chiffrées, c‘est que la faisabilité économique de la construction de nouvelles étables est devenue quasi nulle !

Source: Fin des quotas dans les systèmes laitiers de l’Est de la France. Comment produire plus de lait et pour quels résultats. Réseaux d’élevage, Institut de l’élevage, Chambres d’Agricultures, Décembre 2012.

Tout les systèmes laitiers de l’Est auront des écarts de revenus négatifs pour avoir choisi de produire des volumes nouveaux ou provenant d’un fonds de cessation, alors même que les hypothèses de la simulation proposent une progression de +100% de la référence moyenne en polyculture élevage, une automatisation de la traite, des emprunts sur 15 ans et des actifs circulants supplémentaires financés sur 7 ans.

Les ingénieurs des chambres d’agriculture concluent : « Il apparaît dans tous les cas que ce scénario se solde par une perte significative de revenu et cela même si la conjoncture devenait très favorable (360€/1000l…) La viabilité de ce genre de projet apparaît incertaine, Elle supposerait un faible endettement en situation de départ. Et même dans ces conditions, le revenu des éleveurs serait assez fortement amputé par rapport à la situation initiale. »

La fin d’une « orgie » ? Vers une conception revalorisante du travail ?

On peut alors se poser la question d’une généralisation ou non de ce constat aux autres secteurs de l’économie : avec le remplacement du travail par le capital, la moindre action de partage de la valeur ajoutée – entre patrons, détenteurs de capitaux et travailleurs -, associée à un coût croissant des technologies et des installations autorisant la hausse de la productivité, aurons-nous encore les moyens de faire évoluer positivement la compétitivité des entreprises productrices de denrées de base ? Dans le cas du lait, les chefs d’exploitation étant à la fois leur propre salarié et leur propre patron (du moins, c’est ce qu’on laisse croire, car les vrais patrons, ce ne sont pas eux), tous les ingrédients sont présents pour laisser l’agriculteur assumer seul ce choix, en lui faisant globalement croire qu’il n’en a jamais été autrement « de la formule » .

Cet exemple laisse penser que l’accroissement de la productivité finit par desservir la compétitivité car il y a un effet de « siphonage » organisé sur le dos de la valeur travail rendant non viable les changements structurels rendus nécessaires par les évolutions démographiques. Dans l’hypothèse où seul le capital est rémunéré, le travail n’a plus lieu d’être ! Or, il s’agit là d’un non sens puisque les deux sont encore liés, aussi rare que soit le travail.

Si ce développement a permis à l’industrie de garantir son volume et sa croissance de valeur en profitant d’un prix du lait évoluant moins vite que l’inflation, il n’est plus garanti que la formule concentrationnaire du secteur productif soit gagnante : si l’objectif à terme est de garantir des volumes d’approvisionnement constants et/ou en hausse, il faudra un jour ou l’autre accepter de prendre en charge le coût de ce modèle de développement… ou le renier.

Dans ce dernier cas, l’industrie aura à s’approvisionner davantage sur le marché mondial – marché plus étroit et plus volatil car peu élastique – et laisser les fermiers démotivés par manque de perspectives fermer leurs étables. Pour ceux qui y croient encore, les aides publiques à l’investissement devenant trop faibles pour venir compenser le coût d’une restructuration, c’est vers les banques que la demande des professionnels s’orientera et les besoins en financement seront très importants.

Or, dans l’exemple danois – que j’évoquais dans mon article précédent – la restructuration a permis de faire de ces fermes les championnes de la productivité… mais aussi les championnes en Europe de résultats d’exploitation les plus faibles en cas de crise : jusqu’à -300 000 € de revenu en 2009 sur une exploitation de 300 vaches. Ce contexte avait d’ailleurs conduit les banques régionales danoises à organiser des reprises de « canards boiteux » par des « canards moins boiteux » pour éviter la faillite pure et simple des fermes et donc des banques créancières. En effet, les mécanismes financiers employés pour financer la restructuration ont fait peser des charges d’intérêts insupportables, représentant jusqu’à la moitié du chiffre d’affaires des ateliers laitiers (150 €/1000 L d’intérêts alors qu’en France, les centres de gestion préconisent un montant d’annuités, capital + intérêts, de 70 €/1000 L).

Ce problème nous concerne tous. Or, de l’argent mal investi ici peut très bien disparaitre, de la même manière qu’il a pu disparaître sur les marchés financiers. Cette responsabilité ne s’arrête pas aux portes des étables ou des usines, elle est collective. Dans les caisses régionales du Crédit Agricole, les exploitants représentent souvent moins de 5% des clients mais plus de 25% des encours !

L’ombre de l’heure d’un choix inévitable plane donc sur les acteurs économiques de la filière.

Avec le scandale de la viande chevaline, le fait de devoir préserver sa souveraineté alimentaire est plus que jamais d’actualité. Mais pas au détriment de ceux qui acceptent de travailler toujours plus, de mettre toujours plus en jeu l’héritage d’une valeur travail « ancestrale », car le retour de bâton d’une telle valeur est un puissant vecteur suicidaire, au sens propre comme au sens figuré.

Un modèle économique qui exploite de manière abusive cette valeur est un système qui nie l’Homme. Et je ne pense pas abuser en disant cela car, dans bien des débats avec ceux qui défendent l’aval de la filière, parler de rémunération du travail est souvent ringard sous prétexte « que l’on ne tient pas compte du marché ». Pourtant, les chiffres exposés ci-dessus montrent bien qu’il y a croissance des volumes d’affaires dans la filière.

Souvent, c’est l’éleveur lui même qui se nie ; il lui arrive de ne pas compter son salaire lorsqu’il approche son prix de revient ; il regarde d’abord comment rembourser ses créanciers, l’amenant à devoir régulièrement bénéficier de la solidarité de ses parents, amis et conjoints, tant qu’ils peuvent encore la fournir…

Dans l’actualité : la grande distribution, hormis Système U, a refusé de négocier toute hausse tarifaire sur les produits laitiers. Bel argument qui nous sera resservi sur un plateau pour continuer de faire pression. Jusqu’à quand le supporterons-nous en l’absence de perspective ? La réorganisation des aides de la PAC des filières céréalières en direction des filières d’élevage ne sera pas de nature à nous pousser dans le sens d’une revendication d’une hausse des prix, du moins jusqu’au prochain creux du prochain cycle déflationniste. À suivre…

4 réponses à « Augmenter la productivité pour rémunérer le capital et le travail rare : exemple de finitude de la mécanique, par Christophe Diss »

[…] […]

[…] Déflation du lait cru, sur-inflation des dérivés : un moindre partage de la valeur ajoutée… […]

[…] Déflation du lait cru, sur-inflation des dérivés : un moindre partage de la valeur ajoutée… […]

[…] http://www.pauljorion.com/blog/?p=50773 […]