Le Credit-default Swap (I) Définition

Le Credit-default Swap (II) Positions de « couverture » et positions « nues »

Le Credit-default Swap (III) La crise grecque

Dans le cas du Credit-default Swap se combinent deux modes distincts de la détermination du montant de la prime : d’une part, une évaluation objective de type « actuariel » de la probabilité de sinistre et de la perte subie et d’autre part, une détermination par l’offre et la demande portant sur le contrat CDS, c’est-à-dire l’influence sur ce montant de la concurrence interne jouant, d’un côté entre acheteurs et, de l’autre, entre vendeurs de ce type de contrat.

Mis en accusation durant la crise grecque, les spéculateurs sur CDS répondirent avec un bel ensemble aux accusations que la spéculation envenimait et précipitait la crise, que les positions sur CDS ne représentaient qu’un très faible volant par rapport au montant total de la dette souveraine grecque, et ne pouvaient donc pas avoir d’impact sur son marché. Certains politiques opinèrent gravement du bonnet. Or, comme on a pu le noter, ni le volume des CDS en tant que tel, ni le volume total de la dette souveraine sur laquelle ils portent n’interviennent dans la formation du prix de la prime et ceci aussi bien dans le cas du second mécanisme où c’est la concurrence entre les acheteurs face aux vendeurs qui est déterminante, que dans le premier mécanisme, de type actuariel, et pour lequel seule est pertinente la situation objective de la Grèce face à ses créances, telle qu’évaluée par exemple par les notateurs. La réponse des spéculateurs laissait cependant muets leurs critiques, le plus souvent peu familiers de la finance.

Les spéculateurs eux-mêmes étaient-ils de bonne foi ? Il est difficile de trancher, une compréhension exacte de la formation du prix du Credit-default Swap étant quasi inexistante, même au sein des plus hautes sphères financières, tel que le Fonds monétaire international.

En août 2011, Laurence Parisot, alors présidente du Medef, s’en était prise à Christine Lagarde, depuis peu à la tête du Fonds monétaire international, parce que cet organisme avait évalué le risque de défaut de différents États européens à partir du prix de marché de la prime du CDS portant sur leur dette souveraine. Postulant une omniscience des marchés financiers, le FMI ignorait l’existence du second mécanisme où l’offre et la demande pour le contrat définit le rapport de force entre acheteurs et vendeurs dont la tension fixera le niveau de prix de la prime du CDS. Il ignorait donc l’éventualité d’une détermination spéculative de ce prix, et traduisait son montant tel que le marché l’établissait comme s’il était le pur reflet d’un risque objectif, comme si seule une détermination actuarielle du prix intervenait.

À l’instar de l’opinion publique, Laurence Parisot dénonçait le prix spéculatif de la prime de CDS et toute interprétation « objectiviste » qui pouvait en être faite. Le malentendu entre Christine Lagarde et elle était total parce qu’il ne s’agissait pas pour le Fonds monétaire international de nier la présence des spéculateurs sur le marché du Credit-default Swap et leur poids dans la détermination du montant de sa prime parce qu’à ses yeux, la spéculation n’existe tout simplement pas en tant que phénomène et, n’existant pas, il n’y a pas lieu d’en tenir compte d’une manière ou d’une autre, et certainement pas en envisageant l’éventualité d’une composante spéculative au montant de la prime. Si la spéculation n’intervenait pas dans l’évaluation du risque de défaut des pays de la zone euro par le FMI, ce n’était pas parce que son absence avait pu être constatée mais parce que selon la « science » économique et selon le FMI qui en est la pure incarnation, le concept de spéculation lui-même est vide : le mot « spéculation » ne renvoie à rien, il est, pour faire un parallèle avec l’expression « justice sociale » selon von Hayek, « vide de sens ». Le FMI, dans une perspective de pure orthodoxie économique, considérait, d’une part, que le spéculateur n’existe pas puisque la spéculation n’est pas un élément de la théorie économique, et d’autre part, que le marché du CDS présentant un caractère suffisant de transparence et de concurrence, les prix qui s’y créent sont objectifs au sens où, comme nous l’avons vu, « ils guident les ressources économiques vers leur meilleur usage » (Fabozzi, Modigliani, Ferri 1994 : 2).

J’ai déjà eu l’occasion d’attirer l’attention sur le fait que, dans cette perspective propre à la « science » économique, il n’est pas envisageable qu’un intervenant sur un marché cherche à y mettre en œuvre une stratégie visant à, par exemple, réaliser un profit : tout intervenant n’a pour seul souci, par l’expression spontanée d’une offre de prix à l’achat ou à la vente, que de contribuer à l’objectivité des prix.

Une objection possible à la description que j’offre ici du mécanisme de formation du prix de la prime du CDS consisterait à dire que le second mécanisme, où la spéculation fait peser son poids, existe bien mais que son effet est négligeable : que le seul pouvoir des spéculateurs est de faire varier la valeur de la prime aux environs de sa cote objective, telle qu’elle est déterminée par un calcul de type actuariel. Un premier élément de réponse à cette objection est que, comme je l’ai dit, il a été observé dans le cas de la Grèce que sa situation financière se détériora brutalement alors que sa situation économique n’avait pas eu le temps d’évoluer sur un laps de temps aussi bref et que c’est la hausse de la prime de crédit comprise dans le taux d’intérêt exigé sur la dette souveraine qui avait constitué le nouvel élément de détérioration dont les notateurs avaient dû tenir compte. Dit autrement, la présence de positions nues spéculatives n’entamerait en rien la capacité de la prime du CDS de jouer son rôle d’index fiable du risque de crédit et la preuve pourrait en être apportée en examinant a posteriori la capacité de la prime du CDS à évaluer objectivement ce risque.

Un tel test est a priori difficile à mettre en oeuvre en raison précisément de la capacité du montant de la prime de jouer le rôle de prophétie auto-réalisatrice : précipitant en réalité l’effet qu’il devrait se contenter d’entériner. Mais aussitôt que l’on entreprend de réaliser un tel test on se heurte à un obstacle inattendu : son concept même suppose que le montant de la prime du Credit-default Swap aurait véritablement la capacité d’évaluer le risque de crédit, peut-être encore en présence des spéculateurs mais certainement lorsqu’ils sont absents d’un marché. Or cet espoir lui-même est déçu.

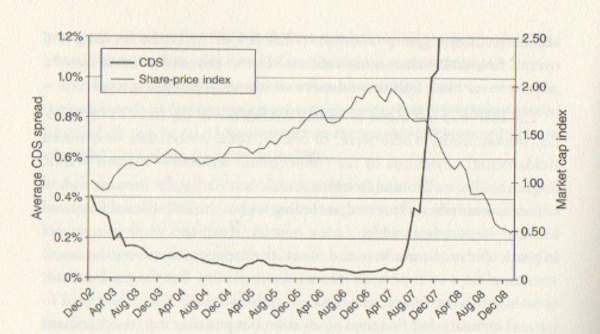

Lord Adair Turner qui, jusqu’à sa dissolution en 2013, fut à la tête de la Financial Services Authority, le régulateur des marchés financiers britanniques, offre dans son livre Economics after the Crisis (2012), un graphique que je reproduis et qui montre que dans la période débutant en décembre 2002 durant laquelle la crise de 2007-2008 était en gestation, la Bourse américaine progressait avec une belle constance, tandis que sur la même période le risque lié au cours des actions tel qu’il peut être inféré du montant de la prime des CDS portant sur ces actions ne cessa de baisser jusqu’au milieu de l’année 2007, la crise des subprimes ayant pris son véritable départ en février de cette même année. Turner écrit :

Le prix des CDS a effectivement contribué à aligner le prix marginal du crédit avec le jugement collectif du marché. Le seul problème, c’est que le jugement collectif du marché était faux (Turner 2012 : 54).

On le voit en effet clairement sur le graphique : alors que le risque augmente, la perception du risque capturée par la prime du CDS baisse avec la même régularité, jusqu’à la mi-2007 quand il devient impossible de nier la crise plus longtemps.

La conclusion que l’on pourrait être tenté d’en tirer serait alors à l’opposé exact de la doxa qui considère que la détermination spéculative du prix est sans effet sur l’évaluation objective du prix, que l’omniscience du marché produit automatiquement, à savoir que cette omniscience supposée n’est en réalité qu’un mirage et que le seul véritable mécanisme de détermination du montant de l’option est celui où l’offre et la demande pour le contrat définissent le rapport de force entre acheteurs et vendeurs, rapport de force qui est lui le déterminant authentique du prix bien qu’il soit privé de toute capacité à évaluer le risque objectivement.

Dans un livre publié en 2009, où le biographe de Keynes annonçait le « retour du maître » : Keynes. The Return of the Master, Robert Skidelsky s’interrogeait précisément sur cette croyance propre à la « science » économique que « les marchés » seraient dotés d’omniscience, croyance appelée « anticipations rationnelles », que j’ai déjà eu l’occasion d’évoquer, due à John Muth (1930 – 2005) et à Robert Lucas (né en 1937), ce dernier récompensé par un Prix Nobel d’économie en 1995, et il en donnait une intéressante explication d’ordre sociologique :

… l’histoire des “anticipations rationnelles” est […] liée à la nature démocratique du rêve américain. Les marchés, représentant le verdict de millions d’individus poursuivant leur intérêt égoïste, produisent un savoir plus vaste et de meilleure qualité que celui dont disposent les gouvernements. Le consommateur américain est roi. Les partisans de l’hypothèse des anticipations rationnelles aiment à souligner le caractère démocratique du postulat de rationalité. Il est fondé sur la loi des grands nombres, qui veut que plus le groupe est vaste, plus il est probable que le choix moyen sera optimal. Il n’existe pas de moyen connu pour un gouvernement d’être plus avisé que la foule dans sa masse (Skidelsky 2009 : 35).

Or, comme le montrent les chiffres produits par Turner, ce rêve d’omniscience démocratique des marchés, tout récompensé qu’il puisse être d’un Prix Nobel d’économie, n’est rien de plus précisément qu’un rêve. Dans la préface de ce même livre, Skidelsky écrivait en sens opposé : « Le point-pivot de la théorie de Keynes est l’existence d’une incertitude quant à l’avenir qu’il est impossible de contourner » (ibid. xv).

================================

Fabozzi, Frank J., Modigliani, Franco, Ferri, Michael G., Foundations of Financial Markets and Institutions, Englewood Cliffs (N.J.) : Prentice-Hall, 1994

Skidelsky, Robert, Keynes. The Return of the Master, New York : Public Affairs, 2009

Turner, Adair, Economics after the Crisis. Objectives and Means, Cambridge (Mass.) : MIT Press, 2012

Pensées affectueuses et amicales. Espérons.