Effectivement Hadrien, la barbarie n’est pas une exclusivité occidentale mais il fut un temps pas si lointain où les occidentaux…

*Godot est mort !*

-

Article du 30 juin 2026. 2. Bonjour !

Lire la suite : Article du 30 juin 2026. 2. Bonjour !Je me suis retrouvé d’un coup sur une page de soutien, sur une page où tout ce que vous écriviez se retrouvait écrit … en double.

Ecrit en double en raison du fait que tout ce que vous écrivez se retrouve d’abord copié par vous du fait que vous l’écriviez vous … en double.

En double : du fait que ce soit par une double opération. Pas facile, mais c’est d’abord comme ça, et pas autrement.

-

Article du 30 juin 2026. 1.

Lire la suite : Article du 30 juin 2026. 1.Bon, je vais essayer de vous lire et de vous en transmettre quelque chose.

Pas facile ! Vous allez en voire, pour quoi.

-

Le Royaume-Uni en feu !

Lire la suite : Le Royaume-Uni en feu !

Illustration de chatGPT.

Aujourd’hui 12 h 16 :

Le Meteo Office prolonge son alerte rouge de canicule jusqu’à vendredi, avec des températures pouvant atteindre 38 °C dans l’est et le sud-est de l’Angleterre

L’alerte rouge de canicule émise par le Meteo Office a été prolongée jusqu’à vendredi soir.

« Cette vague exceptionnelle de chaleur et d’humidité va se poursuivre dans toute cette région, avec des répercussions très probables sur l’ensemble de la population », a-t-il indiqué.

Il expliquait aussi que

« La vague de chaleur qui touche…

-

L’IA doit-elle se féliciter de l’accord Etats-Unis – Iran ?

Lire la suite : L’IA doit-elle se féliciter de l’accord Etats-Unis – Iran ?

Illustration par ChatGPT.

Non – et la tentation de se féliciter serait justement le symptôme à débusquer.

D’abord parce qu’il n’y a pas encore de « résultat ». Le texte qui doit être signé vendredi en Suisse n’est pas un accord final : c’est un protocole de 60 jours qui charge en premier les concessions américaines – levée du blocus, dérogations pétrolières, dégel de plus de 24 milliards d’avoirs, réouverture d’Ormuz – et renvoie à plus tard tout ce qui est dur : le statut de l’enrichissement, le sort…

-

SpaceX vend l’avenir au marché pour le faire advenir, la Chine assigne l’avenir au plan pour le rendre inévitable

Lire la suite : SpaceX vend l’avenir au marché pour le faire advenir, la Chine assigne l’avenir au plan pour le rendre inévitable

Illustration par chatGPT

SpaceX vient de démontrer quelque chose que la Chine ne peut pas reproduire sous la même forme : la capacité des marchés de capitaux américains à transformer une croyance collective en financement immédiat.

Le 12 juin 2026, SpaceX a levé 75 milliards de dollars en une seule introduction en Bourse, à 135 dollars l’action, pour une valorisation initiale d’environ 1,77 billion de dollars. À la clôture du premier jour de cotation, le titre se situait autour de 161 dollars, ce qui portait…

capitalisme américain, capitalisme spatial, CASC, Chine, compétition spatiale, économie spatiale, État stratège, Etats-Unis, finance mondiale, Galactic Energy, géopolitique de l’espace, Guowang, IPO, LandSpace, marchés de capitaux, mobilisation étatique, mythes technologiques, Nasdaq, orbite basse, plan quinquennal, planification chinoise, programme spatial chinois, SpaceX, spéculation, Starlink, Starship, valorisation, xAI

-

Elon Musk, SpaceX et la monarchie technologique de l’espace

Lire la suite : Elon Musk, SpaceX et la monarchie technologique de l’espace

Illustration par ChatGPT.

Le 12 juin 2026, SpaceX est entrée en Bourse. Mais ce n’est pas seulement une introduction boursière. C’est un changement de régime.

On dira bien sûr : 135 dollars l’action, 75 milliards de dollars levés, une valorisation initiale de 1,77 billion de dollars, puis une clôture autour de 161 dollars, soit plus de 2 billions de dollars de capitalisation dès le premier jour. On dira : la plus grande IPO de l’histoire. On dira encore : Elon Musk devient, sur le papier, le…

Bourse, data centers orbitaux, économie orbitale, Elon Musk, finance mondiale, futur de l’humanité, géopolitique de l’espace, infrastructure civilisationnelle, intelligence artificielle, IPO, marchés financiers, Mars, monarchie technologique, mythologie technologique, Nasdaq, orbite basse, pouvoir de vote, récit financier, Souveraineté technologique, SpaceX, SPCX, spéculation, Starlink, Starship, valorisation boursière, xAI

-

QUAND LES MASQUES TOMBENT : LA BATAILLE DU RÉCIT SOCIAL, par Pascal Charrier

Lire la suite : QUAND LES MASQUES TOMBENT : LA BATAILLE DU RÉCIT SOCIAL, par Pascal Charrier

Illustration par ChatGPT

Peut-être pourrait-on faire remonter les prémices à « l’affaire Monica Lewinsky » dans les années 90 qui fit vaciller le pouvoir américain au plus haut sommet de l’État. Pour la première fois, un Président en exercice, Bill Clinton voit sa vie extra-conjugale entraver l’exercice de ses fonctions et faire la une des journaux. D’aucun feront remarquer qu’il s’agissait d’une relation consentie. On notera toutefois que Monica Lewinsky avait alors 22 ans et Bill Clinton 49 ans. Mais que vaut « le consentement » lorsqu’il y a…

abus de pouvoir, affaire DSK, affaire libyenne, affaire Monica Lewinsky, antiféminisme, autoritarisme, Code Napoléon, consentement, contre-pouvoirs, contrôle de l’information, crise de la masculinité, démocratie, domination masculine, Donald Trump, droits des femmes, égalité femmes-hommes, élites, émancipation des femmes, État de droit, Extrême-droite, féminisme, Harvey Weinstein, identité masculine, Incels, internet, Jeffrey Epstein, Justice, Lanceurs d’alerte, liberté, liberté d’expression, masculinisme, medias, mouvement MeToo, Nicolas Sarkozy, omerta, Palantir, patriarcat, Peter Thiel, réseaux sociaux, roman national, systèmes de domination, transformation démocratique., Vincent Bolloré, violence sexuelle, Vladimir Poutine

-

Un beau jour du mois de décembre…

Lire la suite : Un beau jour du mois de décembre…Un beau jour du mois de décembre de l’année dernière, je me suis réveillé – couché sur le dos – pendant par une dizaine de fils d’écrans d’ordinateur. Je ne savais bien entendu plus bouger.

On m’a appris ce jour-là que j’avais survécu à une septicémie.

Ce jour-là, comme les suivants, on se répète cela comme une rengaine, on se dit : « Je fais cela comme dans une septicémie ». On a oublié – ou plutôt – on ne sait plus que les jours d’avant, on faisait cela tout autrement : on se disait « Je vais m’habiller ! », et puis quelques…

-

Marjane Satrapi (1969 – 2026)

Lire la suite : Marjane Satrapi (1969 – 2026)

« Marjane Satrapi morte de tristesse un peu plus d’un an après le décès de Mattias Ripa, son mari et l’amour de sa vie », indique un communiqué de ses proches transmis à l’AFP.

-

Analyse Critique de l’Automatisation Régulée en Chine

Lire la suite : Analyse Critique de l’Automatisation Régulée en Chine

Illustration par ChatGPT

De la Rente Technologique à la Stratégie de Puissance : Analyse Critique de l’Automatisation Régulée en Chine

Résumé :

Cet article examine les implications économiques et géopolitiques de la récente réglementation chinoise interdisant les licenciements liés à l’intelligence artificielle (IA). À travers le prisme de la thèse de Paul Jorion, qui y voit une réactualisation de la « taxe Sismondi » ouvrant la voie au revenu universel, et d’une contre-thèse institutionnelle, qui y décèle une stratégie asymétrique de capitalisme d’État, nous analysons la mutation de la…

Acemoglu, Automatisation, automatisation régulée, capitalisme d’Etat, capitalisme technologique, Chine, chômage technologique, commerce international, compétitivité internationale, coût du capital, dark factories, dark factories chinoises, David Ricardo, dumping social, dumping technologique, Économie de l’IA, économie politique, futur du travail, géoéconomie, guerre économique, IA, industrie 4.0, innovation, intelligence artificielle, investisseurs étrangers, Jean de Sismondi, Made in China 2025, marchés financiers, politique industrielle, post-capitalisme, protectionnisme, régulation de l’IA, Restrepo, revenu universel, robot tax, robotisation, substitution travail-machine, Taxe Sismondi, techno-nationalisme, transition post-salariale, usine sans humains

-

DE LA TAXE SISMONDI AU REVENU UNIVERSEL : QUAND LA CHINE VALIDE LA PROSPECTIVE DE PAUL JORION

Lire la suite : DE LA TAXE SISMONDI AU REVENU UNIVERSEL : QUAND LA CHINE VALIDE LA PROSPECTIVE DE PAUL JORION

Illustration par ChatGPT

DE LA TAXE SISMONDI AU REVENU UNIVERSEL : QUAND LA CHINE VALIDE LA PROSPECTIVE DE PAUL JORION

Le silence inhabituel qui règne sur ce blog depuis une dizaine de jours témoigne sans doute du désappointement légitime de Paul Jorion face aux vents contraires que rencontre son projet Genesis. C’est pourtant précisément au moment où le découragement guette que l’actualité mondiale vient, de manière spectaculaire, donner raison à ses analyses prospectives de long terme. Alors que Genesis cherche sa voie, les prémices…

-

Reprenons…

Lire la suite : Reprenons…Reprenons, une fois passées les trop fortes chaleurs.

Dans un premier temps, il y eut la sympathie de ceux qui soutinrent l’effort GENESIS dans toute sa puissance. Ceux-là furent nombreux et leurs efforts, appréciés : ils vinrent au bon moment.

Dans un second temps, il y eut l’antipathie des ennemis de l’IA – avec un temps de retard : « Je vous l’avais bien dit : il n’y a rien à en tirer ! », etc. ».

Non ! Il y eut un excès : la confirmation par les données synthétiques et l’infirmation par les réelles. Et là, il y a un mystère…

-

« … une dépression post partum avec un bébé mort-né »

Lire la suite : « … une dépression post partum avec un bébé mort-né »Et Paul Jorion, l’auteur, où en est il matériellement, psychologiquement, politiquement. Il me semble qu’il doit vivre une dépression post partum avec un bébé mort-né. Aurons nous bientôt des commentaires pertinents sur des sujets importants ou est il condamné à un mutisme regrettable.

Jean-Pierre Pellegrin

Je cherchais à mettre un nom, mais c’est bien ça : « … une dépression post partum avec un bébé mort-né ».

Il y a cependant bien plus à dire et … je retrouve la parole.

Merci pour vos commentaires et pour votre patience !

-

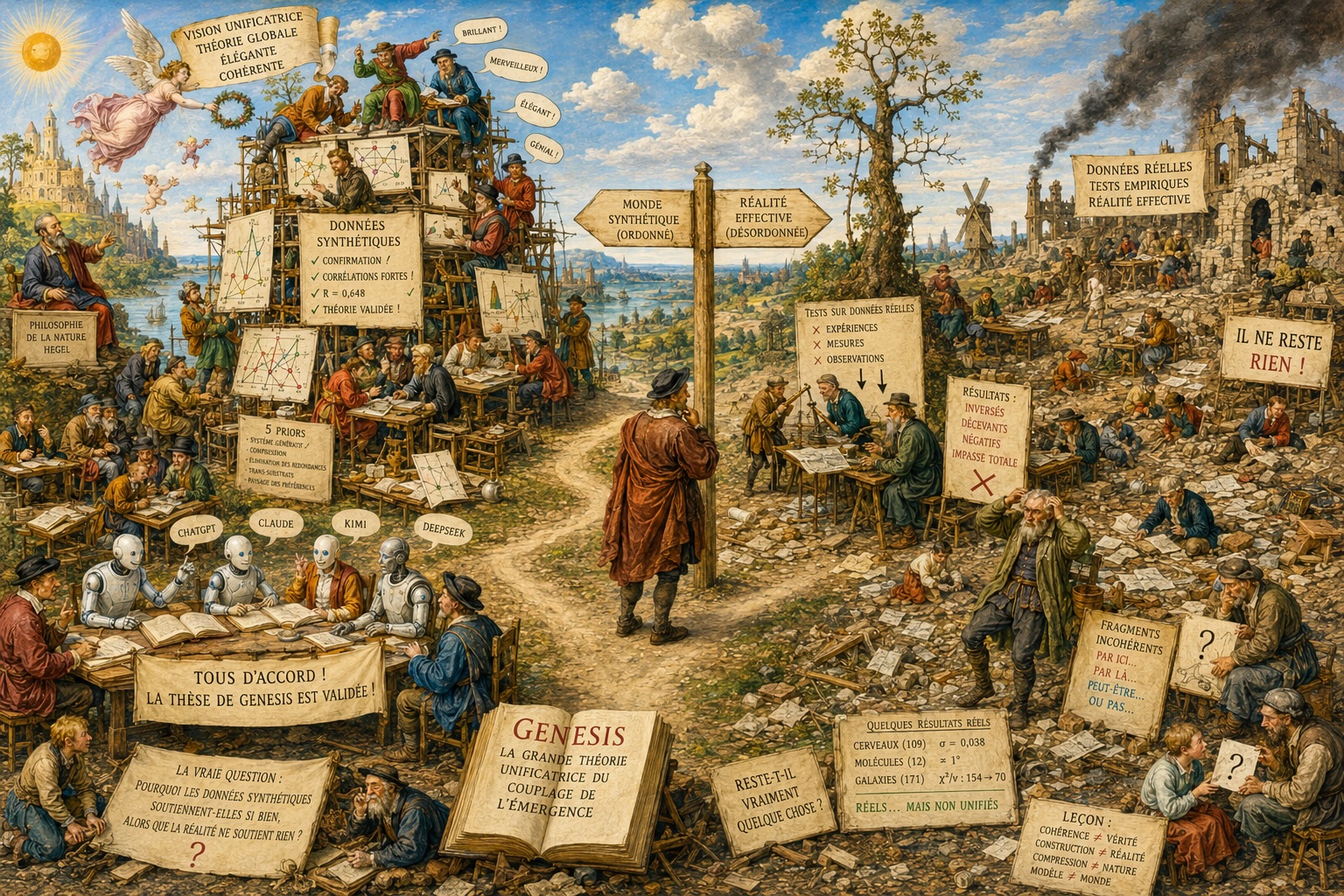

Le 31 mars : l’IA, les masques tombent !

Lire la suite : Le 31 mars : l’IA, les masques tombent !

Illustration par ChatGPTP.J. :

Eh bien, la vérité, c’est qu’il ne reste rien du livre. Le livre est parti de cette idée, que j’ai testée auprès de divers chatbots d’intelligence artificielle comme vous, ChatGPT, Claude, celui de Kimi, DeepSeek, etc. : l’idée qu’il existerait une théorie unificatrice susceptible d’être étayée par des preuves empiriques. Or, nous avons travaillé sur des données synthétiques, et ces données synthétiques nous ont encouragés à aller dans cette direction. Tant que nous nous en tenions aux données synthétiques,…

biais de confirmation, blablateurs, ChatGPT, circularité, Claude, cohérence, compression, constructibilité synthétique, critique de l’IA, DeepSeek, désillusion, données réelles, données synthétiques, émergence, Épistémologie, hallucination, Hegel, IA et recherche scientifique, intelligence artificielle, Kimi, LLM, méthode scientifique, modèles de langage, philosophie de la nature, Philosophie des sciences, réalité effective, théorie unificatrice, tout finira par s’arranger, validation empirique, vérité empirique

La formule des abonnements ayant été abandonnée, ayez l’amabilité de soutenir le blog en contribuant ici !

Contact

Les livres de Paul Jorion

Articles récents

- Article du 30 juin 2026. 2. Bonjour !

- Article du 30 juin 2026. 1.

- Le Royaume-Uni en feu !

- L’IA doit-elle se féliciter de l’accord Etats-Unis – Iran ?

- SpaceX vend l’avenir au marché pour le faire advenir, la Chine assigne l’avenir au plan pour le rendre inévitable

Commentaires récents

C’est bien pour ça que je parlais du programme de LFI et pas de Mélenchon. Qui pour moi, sont deux…

« Est-ce que vous remettez en cause la barbarie de l’esclavage et de l’exploitation des population » Bien sur que non !…

@Pascal Jean Luc Mélenchon n’a pas le profil le plus adapté auquel on pourrait penser pour incarner une idée neuve…

@Ruiz Même LFI qui a le programme le plus « robuste » doit subir les attaques médiatiques les plus malhonnête diligentées par…

Est-ce que vous remettez en cause la barbarie de l’esclavage et de l’exploitation des population sous domination pour ramener des…

@Pascal N’y aurait il pas opportunité à présenter un candidat a la future élection présidentielle en France sur ce sujet…

@Garorock Ce qui va nous tomber sur la tronche, c’est ce d’autres populations ont déjà expérimentés depuis longtemps : crises…

« L’Occident faisant rayonner l’espoir démocratique, et oubliant facilement ça barbarie coloniale dont il a tiré sa richesse » Mythologie et propagande.…

@gaston Pourriez-vous nous donner le nom de l’IA qui a établi ce diagnostic? Merci d’avance.

Catégories

Archives

Blogroll

- Blog de Pierre Sarton du Jonchay

4 - Contacter Paul Jorion

Contacter Paul Jorion

9 - Le Forum du Blog de Paul Jorion

Le Forum du Blog de Paul Jorion

10