Lire la suite

Lire la suitePremière réforme : un modèle économique n’est qu’un modèle parmi tant d’autres connus ou non encore expérimentés. C’est avant tout…

*Godot est mort !*

-

DE LA COLÈRE EN L’OCCIDENT FANTÔME, par Vincent Teixeira

Lire la suite : DE LA COLÈRE EN L’OCCIDENT FANTÔME, par Vincent TeixeiraBillet invité.

À propos de la colère évoquée dans Le temps qu’il fait le 24 janvier 2014.Μῆνιν ἄειδε, θεὰ, Πηληϊάδεω Ἀχιλῆος

Homère, Iliade

« Chante, déesse, la colère d’Achille, le fils de Pélée ». Mènis, la colère, est donc le premier mot de l’Iliade, et ainsi commence l’épopée fondatrice du monde […]

-

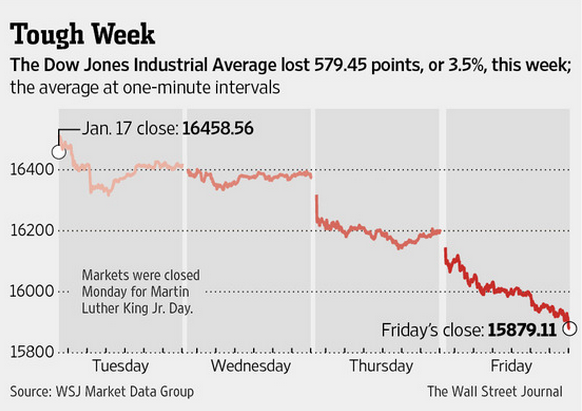

VENDREDI 24 JANVIER : DES MARCHÉS SECOUÉS

Lire la suite : VENDREDI 24 JANVIER : DES MARCHÉS SECOUÉS

Une semaine difficile © Dow JonesQuand un « flash crash », un krach instantané, eut lieu aux États-Unis le 6 mai 2010, je me distinguais de la quasi-totalité des commentateurs en mettant l’accent sur les facteurs objectifs ayant conduit à la baisse brutale […]

-

Edward Snowden : PAS DE NÉGOCIATION, par François Leclerc

Lire la suite : Edward Snowden : PAS DE NÉGOCIATION, par François LeclercBillet invité

Jeudi dernier, Edward Snowden avait lors d’un tchat récusé l’éventualité d’un retour aux États-Unis, jugeant qu’il ne pourrait pas bénéficier d’un procès équitable. Il répondait ainsi aux avances d’Eric Holder, le ministre de la justice, qui s’était déclaré prêt à avoir une conversation, tout en s’opposant à la perspective d’une grâce ou […]

-

Halte à la politique mondiale de bêtise financière, par Pierre Sarton du Jonchay

Lire la suite : Halte à la politique mondiale de bêtise financière, par Pierre Sarton du JonchayBillet invité

Les enquêtes et les procès en cours ne laissent plus aucun doute sur la nature radicalement frauduleuse du pudiquement mal nommé « marché des changes ». Une transaction de change consiste à convertir un prix dans une monnaie en un prix normalement équivalent dans une autre monnaie. Comme l’équivalence est affaire de jugement, il existe […]

-

PIQÛRE DE RAPPEL : Le capitalisme et l’économie de marché en tant que dysfonctions

Lire la suite : PIQÛRE DE RAPPEL : Le capitalisme et l’économie de marché en tant que dysfonctionsCe billet a été originellement publié le 19 octobre 2010.

Le capitalisme est un défaut structurel que peuvent présenter certains systèmes économiques. La définition classique est bien entendu différente : le capitalisme y est présenté comme un système économique à part entière. D’où vient le malentendu ?

Le point de départ un peu […]

-

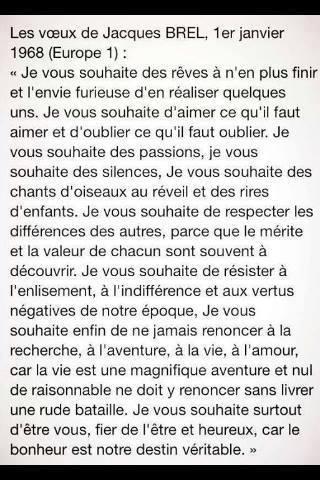

LE TEMPS QU’IL FAIT, le 24 janvier 2014

Lire la suite : LE TEMPS QU’IL FAIT, le 24 janvier 2014Sur DailyMotion, c’est ici.

« Comprendre les temps qui sont les nôtres », Odile Jacob, le 6 mars

Les dessins de CoCo à la Gaité Lyrique, le 22 janvier

Indigné / enragé

-

Le moteur franco-allemand : EN DÉFENSE DE SES CHAMPIONS BANCAIRES, par François Leclerc

Lire la suite : Le moteur franco-allemand : EN DÉFENSE DE SES CHAMPIONS BANCAIRES, par François LeclercBillet invité.

Les gouvernements allemand et français viennent-ils enfin de trouver un terrain d’entente ? le moteur de l’Europe aurait-il redémarré avec le soutien de l’Italie ? Reuters a eu connaissance à Bruxelles d’un document – non signé, mais soutenu par les trois gouvernements selon des sources recoupées – mettant en cause le projet de […]

-

Nation, démocratie et monnaie, par Pierre Sarton du Jonchay

Lire la suite : Nation, démocratie et monnaie, par Pierre Sarton du JonchayBillet invité.

Nous assistons aujourd’hui à la redécouverte de la nation comme habitacle de la démocratie. La démocratie n’est pas un ensemble de procédures abstraites dictées par une cléricature financière globaliste et omnisciente. La démocratie vit par un ensemble de gens qui ont acquis la volonté de vivre ensemble dans une histoire commune. Une démocratie […]

-

LA GAITÉ LYRIQUE, LE TRIBUNAL POUR LES GÉNÉRATIONS FUTURES, Le capitalisme va-t-il mourir ?, les dessins de CoCo

Edward Snowden : DE SÉRIEUX EMBARRAS AMÉRICAINS, par François Leclerc

Lire la suite : Edward Snowden : DE SÉRIEUX EMBARRAS AMÉRICAINS, par François LeclercBillet invité.

Barack Obama n’en a pas fini avec sa réforme des activités de la NSA qui consiste à proposer de confier le stockage des données à un tiers de confiance, à charge pour le Congrès de l’identifier. Une commission consultative du Congrès, dont la création date de 2007 mais qui était restée en sommeil, […]

LA GAITÉ LYRIQUE, LE TRIBUNAL POUR LES GÉNÉRATIONS FUTURES, Le capitalisme va-t-il mourir ?, quelques photos

Lire la suite : LA GAITÉ LYRIQUE, LE TRIBUNAL POUR LES GÉNÉRATIONS FUTURES, Le capitalisme va-t-il mourir ?, quelques photosÀ en juger par la planche de la caricaturiste, le discours de Paul Jorion hier soir était empreint de gravité.

QUAND LES CORIUMS DE FUKUSHIMA FONT REPARLER D’EUX, par François Leclerc

Lire la suite : QUAND LES CORIUMS DE FUKUSHIMA FONT REPARLER D’EUX, par François LeclercBillet invité.

Les trois coriums échappés de leur cuve d’acier de la centrale de Fukushima font enfin reparler d’eux. Non pas aux bons soins de Tepco, son opérateur, du gouvernement japonais ou des autorités de sûreté nucléaire, mais de ceux d’un laboratoire de l’Université de Tsukuba, plus particulièrement impliqué dans un domaine de recherche de […]

La formule des abonnements ayant été abandonnée, ayez l’amabilité de soutenir le blog en contribuant ici !

Contact

Les livres de Paul Jorion

Articles récents

- Nathalie Baye (1948-2026)

- Brexit 10 ans après, par Terence

- Le recrutement informatique teste ce que l’IA restitue aussi bien que l’homme, par Jean-Baptiste Auxiètre

- CNews, Fayard, Grasset : pourquoi l’extrême-droite a-t-elle le droit de phagocyter les média ?

- À signaler

Commentaires récents

@ Pascal: Je suis curieux que vous décriviez concrètement votre société « idéale ». Ou, les 3 premières réformes que vous proneriez.

Cher Hadrien, quand les médias « de gauche » dépendent pour vivre des pages de pub de multinationales, il n’est plus à…

Les médias français sont « gangrénés » (expression fasciste à la mode, mais que je ne rechigne pas à employer ici) par…

@Pascal: 1) Je ne prétend pas que Bolloré soit pluraliste, je ne fais que répéter ce que tous les gens…

Comprendre par une infographie où nous en sommes. Ouvert à la critique par les grands spécialistes comme Jean Baptiste qu’on…

Vrai jusqu’à l’avènement de l’AGI. Mais faux après je pense… https://findutravail.net/agi_risks.html findutravail.net

Non !

Vous publiez à compte d’auteur Ruiz? Et ça paye les Flamby ?!

@FrMar Il faut bien tenter de le défendre un peu le perroquet (qui n’en est peut-être pas un), s’il ne…

Catégories

Archives

Blogroll

- Blog de Pierre Sarton du Jonchay

4 - Contacter Paul Jorion

Contacter Paul Jorion

9 - Le Forum du Blog de Paul Jorion

Le Forum du Blog de Paul Jorion

10